산업연구원 6105억 달러·무협 6017억 달러 예측

車 12% 반도체 11% 조선 17% 철강 22%

정유 47% 화학 46% 바이오헬스 17%

車 12% 반도체 11% 조선 17% 철강 22%

정유 47% 화학 46% 바이오헬스 17%

|

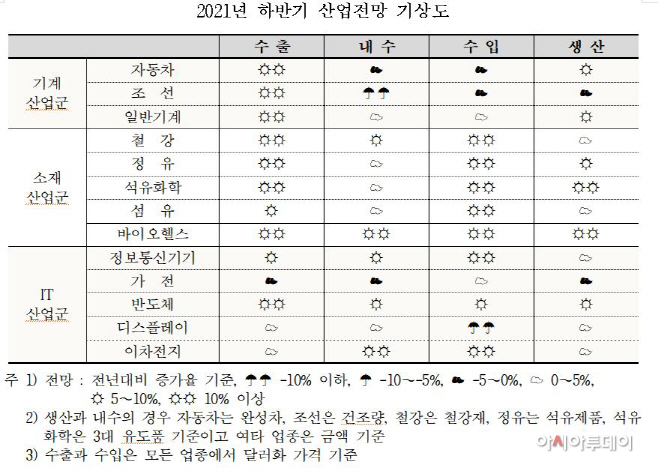

28일 산업연구원과 한국무역협회 국제무역통상연구원은 올해 우리나라 수출액을 각각 6105억 달러, 6017억 달러로 내다봤다. 두 기관 모두 역대 두번째로 6000억 달러를 넘어설 것으로 관측했고, 특히 산업연구원은 2018년 기록한 6049억 달러를 상회할 것으로 봤다.

산업연구원은 하반기 수출액을 전년동기 대비 13.2% 상승한 3078억 달러로 관측했다. 상반기 3027억 달러와 합하면 연간 6105억 달러로, 전년보다 19.1% 늘어난 사상 최대치다.

자동차 산업은 전기차·프리미엄 전략 등으로 고가의 차량 비중이 늘며 수출액이 전년대비 12.3% 늘 것으로 봤다. 반도체는 4차산업혁명과 언택트 바람을 타고 세계 수요가 급증하고 국내 신규 생산라인도 가동돼 수출이 10.7% 뛰어오를 전망이다. 또 정유·화학은 단가 회복과 운송용 석유제품 수출량 증가 등으로 각각 47%, 45.8% 상승할 것으로 보인다.

조선업은 대규모 해양플랜트 인도로 17.2%, 일반기계는 미국·중국에서 수입을 늘린 영향으로 10.6% 수출이 늘 전망이다. 바이오헬스는 백신 위탁생산과 바이오시밀러 수요가 늘면서 16.8% 증가, 섬유는 글로벌 의류 및 산업용 수요가 늘면서 6.6% 상승할 것으로 보인다.

반면 가전은 큰 폭의 증가세를 보였던 지난해 하반기 역기저효과로 2.8% 줄 것으로 봤다. 그 외 정보통신기기는 4%, 디스플레이는 1.7%, 이차전지는 2.1% 등으로 전년과 비슷한 양상을 보일 전망이다.

수출에 영향을 주는 요소로는 자동차는 백신 보급 확산과 국가간 이동제한 해제 추이, 반도체는 중국 전자기기 생산기업의 수요, 이차전지는 자동차산업 생산 동향과 화재 및 안전문제가 꼽힌다. 조선업은 환경규제에 따른 친환경선박 수요, 철강은 주요국 인프라 투자 규모 등이 관건이다.

산업연구원에 따르면 우리 경제는 코로나19 영향에서 가장 빠르게 회복한 중국산 제품과 대부분의 제조업에서 경쟁이 격화 될 전망이다. 중국 브랜드의 영향력이 강화 되고 있어 정유, 석유화학, 섬유, 가전, 디스플레이 등에서 우리 경쟁력이 상대적으로 하락했다는 분석이다.

산업연구원은 하반기 우리 주력 제조업이 공급망 조달 안정성을 강화하고 새로운 시장 환경 변화에 대응한 산업 생태계 보완이 필요하다고 지적했다. 자동차는 재무 상황이 취약한 부품업체 대상 유동성을 늘리고 전기차·수소차 충전소 확충, 조선업은 외국인 근로자 고용 확대, 바이오헬스는 스타트업의 안정적 출구 전략을 마련해야 한다는 설명이다. 특히 정유업에 대해선 글로벌 공급과잉 장기화에 대응하기 위해 국내 생산시설 운영 최적화 전략을 마련해놔야 한다고 조언했다.