내년초 세번째 상장 도전 차질 우려

오일뱅크, 수소사업 키워 완주 의지

오일뱅크, 수소사업 키워 완주 의지

|

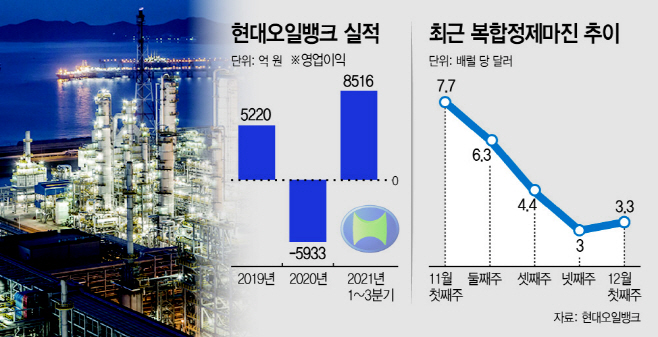

9일 관련 업계에 따르면 12월 첫째 주 싱가포르 복합정제마진은 3.3달러를 기록했다. 정제마진은 정유업계의 수익성을 가늠하는 지표로, 보통 4~5달러가 손익분기점이다. 이보다 낮으면 손실을 본다는 의미다. 정제마진은 코로나19가 처음 발생했던 지난해 초부터 석유제품 수요 감소로 3달러를 넘어서지 못했다. 유가가 급락하는 등 악재가 겹쳤던 작년 4~7월 마이너스를 기록하기도 했다.

지난해에 이어 올 초만 해도 마이너스를 면치 못하던 정제마진은 경기회복 기대감과 석유제품 수요 확대로 회복세를 지속했다. 지난달에는 8달러까지 치솟기도 했다. 이에 힘입어 현대오일뱅크는 IPO 작업을 재개했다. 2011년과 2017년에 이어 3번째 도전이다.

실제로 현대오일뱅크는 지난해 연간 영업적자 5933억원에서 올 3분기 누적 기준으로 8516억원의 영업 흑자를 기록했다. 고유가와 석유제품 수요 증가로 제품 스프레드가 개선된 데 따른 것이다. 정유업황 악화로 적자를 면치 못했던 지난해와는 완전히 반전된 분위기다.

이같은 실적 회복세를 토대로 증시에 문을 두드리고 있지만 내년 하반기 이후부터는 정유업황 자체에 대한 불투명한 전망 때문에 현대오일뱅크 IPO 작업에 악재가 될 수 있다는 얘기가 나온다. 현대오일뱅크 입장에선 올해 회복된 실적을 토대로 내년 초 상장을 속전속결로 밀어붙여야하는 이유다.

업계 관계자는 “올해와 같은 정유업 호황이 2022년 연중 내내 지속적으로 이어갈 수 있을 지 불투명하다는 것 자체가 악재로 작용하는 모양새”라며 “현대오일뱅크의 경우 IPO 작업을 서두를수록 투자금 유치가 유리해질 것”으로 내다봤다.

이 같은 일각의 우려에도 불구하고 현대오일뱅크 측은 내년 IPO 일정을 완주한다는 방침을 고수하고 있다. 올해 호실적을 기반으로 추진 중인 그룹 차원의 ‘수소 드림 2030’ 사업에 기대를 거는 분위기다. 수소 드림 2030 로드맵은 2030년까지 3대 친환경 미래사업의 영업이익 비중을 70%까지 높이고, 정유사업 매출 비중은 45%로 낮추겠다는 내용이다.

현대오일뱅크 관계자는 “구체적인 상장 일정이 확정된 건 없지만 당초 계획대로 IPO 작업을 차질없이 추진한다는 것이 회사의 기본 방침”이라며 “오미크론 변수로 정유업황에 대한 불확실성이 커진 것은 사실이지만 수익성이 훼손되지 않도록 리스크 관리에 만전을 기하면서 IPO 일정을 진행할 것”이라고 강조했다.