매도 리포트 내면 기업탐방 거부

증권사-기업, 갑을관계로 '눈치'

리서치센터 독립도 현실성 낮아

증권사-기업, 갑을관계로 '눈치'

리서치센터 독립도 현실성 낮아

|

|

6일 금융투자업계에 따르면 최근 5년 간 국내 증권사들의 매도 의견 리포트 비중은 매년 말 기준 0.1%에 그쳤다. 국내 증권사 중 그나마 매도 의견을 낸 곳은 미래에셋증권(0.8%), 다올투자증권(0.6%), 상상인증권(0.5%)이 전부다. 상황이 이렇다 보니 국내 투자자들은 증권사의 중립 의견을 매도로 받아들인다. 그 중립 의견마저도 1분기 6.6%에 그친 게 현실이다.

증권사 리포트를 ‘못 믿겠다’고 외치는 투자자가 적지 않지만 증권사 리포트는 때로 강력한 파괴력을 발휘한다. 지난달 29일 DB금융투자는 카카오뱅크에 대해 사실상 매도 의견을 냈다. 현재 주가보다 낮은 목표주가를 제시하면서다. 이날 카카오뱅크의 주가는 7% 넘게 곤두박질쳤고 3거래일 연속 하락했다.

이처럼 큰 영향력에도 증권사들의 매도 의견을 거의 찾아볼 수 없는 이유는 증권사와 기업이 ‘갑을 관계’에 놓여있기 때문이다. 증권사에겐 기업금융이 중요한 수익원 중 하나다. 기업공개(IPO) 및 채권 발행 주관, 인수주선 등을 맡기 위해선 기업과 우호적인 관계를 유지해야 한다.

한 증권사 관계자는 “해당 기업과의 관계가 좋아야 기업분석도 할 수 있다”며 “법인영업과도 직·간접적으로 연결돼 조심스러울 수밖에 없다”고 말했다. 기업을 담당하는 애널리스트가 매도 의견을 내면 기업 탐방이나 자료 제공에서 불이익을 받을 수 있단 의견도 나온다. 실제 2016년 하나투어를 두고 매도 보고서가 나오자 회사 측에서 기업탐방을 거부해 ‘갑질’ 논란이 일기도 했다.

반면 외국계 투자은행은 매도 의견을 비교적 많이 내고 있다. 메릴린치인터내셔날의 지난 1분기 매도 의견 리포트 비중은 21.8%에 달했다. 골드만삭스(15.4%), 모건스탠리인터내셔널(15.6%), JP모간(11.8%)의 매도 의견 비중은 10%를 웃돈다. 외국계 투자은행의 경우 커버하는 시장 자체가 크다 보니 상대적으로 법인 영업에서 자유롭다. 특정 기업과 관계가 틀어지더라도 또 다른 수익원을 찾을 수 있기 때문이다.

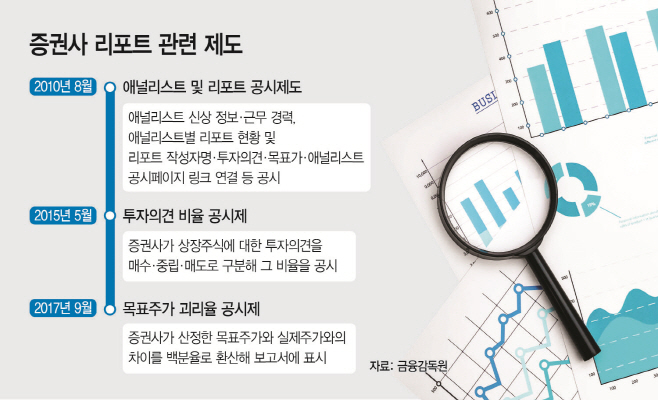

금융감독원은 2015년 투자의견 비율 공시제를 도입했다. 증권사가 투자의견을 매수·중립·매도로 구분, 비율을 공시토록 한 것이다. 2017년부터는 목표주가 괴리율 공시제도도 시행했다. 증권사 리포트에 목표주가와 실제주가의 괴리율을 공시토록 했다.

하지만 현실에서는 1000건 중 1건을 찾아야 매도 의견이다. 애널리스트의 의견을 가감 없이 담는 것은 여전히 부담스럽다는 입장이다. 이에 영업에서 자유롭기 위해선 리서치센터가 독립을 해야 한다는 의견도 나온다. 그러나 현실성이 떨어진다는 지적도 있다. 리서치센터가 독립하기 위해선 독자적인 수익원을 만들어야 하는데, 리포트를 유료화한다면 투자자들의 반발도 적지 않을 것으로 예상돼서다.

‘숨은그림 찾기’처럼 리포트를 뜯어봐야 한다는 의견도 나온다. 황세운 자본시장연구원 선임연구위원은 “증권사 리포트가 부정적 의견을 내기 어렵다는 점을 감안해서 매수·중립·매도라는 의견만 보지 말고 어떻게 그 투자의견에 도달했는지 근거 자료를 참고해야 한다”고 말했다.