중저신용대출 잔액 석 달 새 4.6조↑

연체율·NPL비율 등 건전성 악화에도

NPL커버리지비율은 소폭 하락

공모가 밑도는 주가 부양 노력도 과제

연체율·NPL비율 등 건전성 악화에도

NPL커버리지비율은 소폭 하락

공모가 밑도는 주가 부양 노력도 과제

|

|

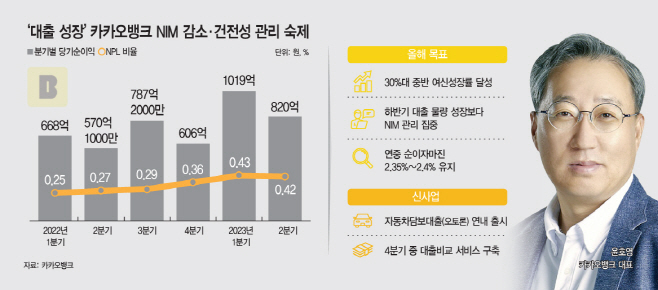

카카오뱅크는 2일 실적 발표를 통해 올해 상반기 당기순이익과 영업이익이 모두 반기 기준 역대 최대를 기록했다고 밝혔다. 상반기 당기순이익(1838억원)은 전년 동기(1238억원)보다 48.5% 증가했고, 영업이익(2482억원)은 전년 동기 대비 52.5% 확대됐다.

2분기(4~6월) 기준 당기순이익은 820억원으로 집계됐다. 3개월 사이 수신 잔액은 3조4000억원, 여신 잔액은 4조6000억원 확대됐다. 이 중 주택담보대출 잔액(5조5000억원)이 1분기(2조4000억원)보다 3조원 넘게 늘어났다. 2분기 중·저신용대출 잔액은 3조9184억원으로 1분기(3조5000억원)보다 약 4000억원 확대됐다.

다만 2분기 순이자마진(2.26%)은 1분기보다 0.36%포인트 하락했고, 자금조달비용률(2.44%)은 직전 분기보다 0.18%포인트 상승했다. 김석 카카오뱅크 최고운영책임자(COO)는 상반기 실적발표 컨퍼런스콜에서 "예대율(예금잔액 대비 대출잔액 비율) 조정이 당연히 필요하고, 여·수신 금리 조정에 대한 관리도 주목할 시점"이라며 "여신 성장과 금리 조정이 이뤄질 경우 올해 NIM은 2.35~2.4%를 유지할 것으로 보인다"고 설명했다. 그러면서 올해 대출 성장률 달성 목표치를 30% 중반으로 상향 조정하되 하반기엔 보수적인 성장세를 이어가겠다고 설명했다.

일각에서는 자산건전성 지표 관리가 필요한 시점이란 지적도 나온다. 2분기 연체율(0.52%)은 1분기(0.58%) 대비로는 줄었지만 지난해 말(0.49%)보다는 0.03%포인트 확대됐다. 2분기 고정이하여신비율(NPL) 역시 1분기(0.43%)보다는 0.01%포인트 낮지만 지난해 4분기(0.36%) 대비로는 0.06%포인트 상승했다. 손실흡수능력을 나타내는 대손충당금적립률은 지난해 4분기 259%에서 올해 2분기 229%로 떨어졌다. 건전성 지표는 나빠졌지만, 이를 커버하는 여력은 하락했다는 얘기다.

김 COO는 "현재 경기 상황과 시장 금리 상황은 굉장한 불확실성을 담고 있어 신용대출 중심 대출 포트폴리오에 대한 건전성 관리가 굉장히 중요하다"며 "상대적으로 마진 폭이 작은 주택담보대출 등을 중점적으로 취급하면서도 은행권 금리 경쟁이 치열해질 것으로 예상되는 하반기에 대출 성장 물량보다 NIM·수익률 관리를 하는 것이 필요하다"고 말했다.

공모가(3만9000원)보다 한참 하락한 주가를 회복하는 것도 카카오뱅크의 숙제다. 지난 3월 보통주 1주당 80원, 총 381억원 규모의 결산배당을 결의한 것도 주주환원책을 적극 실행하지 않으면 주주가 등을 돌릴 수 있다는 우려를 염두에 둔 것으로 풀이됐다. 주요 금융그룹들이 배당을 확대하고 자사주 매입·소각을 지속하는 것과는 다소 대비된다.

카카오뱅크 관계자는 "주주환원정책은 자본 비율, 주가 수준 등을 고려해 직전과 유사하거나 높은 수준으로 진행할 계획"이라며 "다만 주주가치 제고에 있어 가장 중요한 것은 지속 가능한 성장인 만큼 여신 성장과 글로벌 투자 등 신성장 동력 발굴을 통해 장기적 관점에서 성장을 지속할 것"이라고 설명했다.