SKC, 사상 최대 영업익 창출

고부가 화학제품 '일등공신'

SK케미칼, 제약 성장 기대감 쑥

고부가 화학제품 '일등공신'

SK케미칼, 제약 성장 기대감 쑥

|

특히 최태원 SK그룹 회장의 사촌인 최신원 회장과 최창원 부회장이 실질적으로 이끌고 있는 이들 회사가 어려운 시장 환경속에서도 괄목할만한 성적을 거두고 있어 이런 관측에 무게가 실리고 있다.

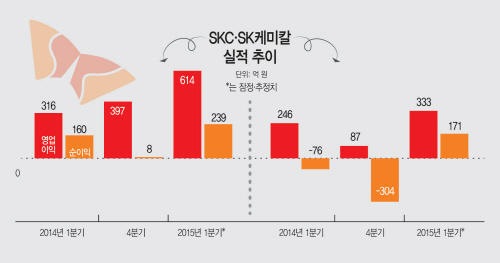

22일 SKC는 1분기 영업이익이 전년 동기 대비 93.7% 늘어난 614억원으로 분기 사상 최대 실적을 기록했다고 발표했다. 매출액은 4.9% 증가한 7004억원, 당기순이익은 49.4% 늘어난 239억원으로 집계 됐다.

화학사업이 SKC 전체 실적을 견인했다. 아시아지역 폴리우레탄 수요의 견조한 성장 속에서 고부가 폴리올 및 프로필렌리콜(PG) 제품의 프로덕트 믹스 고도화와 마케팅 지역 다변화에 힘입어 화학부문은 지난해 영업이익(193억원) 대비 2배가 넘는 큰 폭의 영업이익을 올렸다.

SKC솔믹스, 바이오랜드, SKC에어가스 등 자회사 합산 영업이익도 지속적인 증가추세를 보이고 있다. 특히 SKC솔믹스는 전년 동기 대비 26억원 영업이익 개선과 바이오랜드 신규 편입(영업이익 43억 개선)에 따라 자회사 합산 영업이익은 100억원대에 진입했다.

SKC와 자회사들의 견조한 실적은 분리 경영에 힘을 싣게 하는 요소 중 하나다. SKC솔믹스를 제외하곤 그룹간의 거래 규모가 많지 않다는 점도 계열분리 가능성을 높이고 있다. SKC솔믹스 역시 SK하이닉스 보단 삼성전자 반도체와 거래가 더 많은 상황이다.

최신원 회장의 동생인 최창원 부회장도 SK케미칼 지분 13.17%를 보유하면서 사실상 회사를 독립 경영 중이다. SK케미칼을 중심으로 한 최 부회장의 분리경영 역시 SK그룹 지배구조 시나리오 중 빠지지 않는 단골 메뉴다.

SK케미칼은 1분기 334억원의 영업이익과 172억원의 순이익을 낼 것으로 추정됐다. 전분기 대비 매출액은 281% 늘고 순이익은 흑자전환한 수치다. 전년 동기 보다 영업이익은 35.7% 증가하고 순이익은 흑자전환에 성공할 것으로 추정된다. 특히 제약부문의 성장 가능성이 높게 평가되면서 기대감을 높여가고 있는 상황이다.

다만 SK케미칼의 주요 종속회사인 SK가스는 지난해부터 이어진 유가하락의 영향으로 다소 부진한 실적을 낼 것으로 보인다. 지속적으로 감소하고 있는 LPG 소비량도 문제다. LNG와 전기간 경쟁에서 우위를 점하지 못하면서 LPG업계 전체가 고전하고 있다.

이외에 SK가스가 지분 48.2%, 최 부회장이 37.4%를 갖고 있는 SK D&D는 부동산 개발사업과 신재생에너지 개발사업을 영위하는데 부동산 개발 매출이 증가하며 급성장하고 있다. 지난해 연결기준 매출은 1749억원로 전년 대비 34.4% 늘고 영업이익은 252억원으로 156.1% 증가했다.

재계 관계자는 “최창원 부회장이 SK D&D 상장 이후 보유 지분을 팔아 SK케미칼 지분을 더 늘리며 지배력을 확대할 것”이라고 설명했다.