한화, M&A 통해 외형상 업계 최고 우뚝

LG화학, ABS 세계 점유율 1위 등 탄탄

하반기 사업 본격화…판도변화에 주목

LG화학, ABS 세계 점유율 1위 등 탄탄

하반기 사업 본격화…판도변화에 주목

|

공격적인 인수합병과 신증설을 강행한 한화케미칼이 이후 허울만 1위라는 일부 오명을 벗고 명실상부 1위 기업으로 거듭날 수 있을 지, 탄탄한 글로벌 경쟁력을 갖추고 있는 LG화학이 규모에서도 한화케미칼을 넘어설 수 있을 지 관심사다.

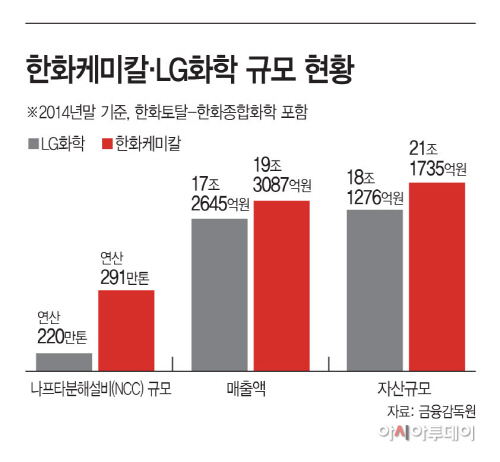

13일 업계에 따르면 한화토탈·종합화학을 포함한 한화케미칼의 지난해 연결기준 자산규모는 21조1735억원으로 LG화학의 18조1276억원보다 우위에 있다. 매출액으로 따져도 한화는 19조3087억원으로 LG의 17조2656억원보다 높다.

석유화학 경쟁력의 척도 중 하나인 나프타분해설비(NCC) 규모는 합병 이후 한화가 291만톤, LG화학은 220만톤으로 한화가 70만톤 이상 앞선다. 외형면에서만 보면 한화가 압도적인 업계 1위로 보인다.

하지만 한화케미칼의 여천 NCC는 대림산업과, 한화토탈은 프랑스 토탈과 각각 50대 50의 지분을 보유하고 있어 직접적인 비교가 어려운 게 아니냐는 지적이 나온다. 단순히 수치 합산이 아닌 합병 완료 후 제대로 사업을 벌이는 하반기 이후 양상이 주목되는 이유다.

하반기 이후 경쟁력 확보에 있어 한화케미칼은 지난 4월말 한화토탈과 한화종합화학 인수에 따른 시너지 효과가 관건이다. 글로벌 생산규모 확대와 포트폴리오·원료 투입 다변화 차원에서 개선이 이뤄질 전망이다. 추후 한화케미칼이 이를 얼마나 빠르게 흡수하고 활용할 수 있을지 주목된다.

또 한화케미칼과 사우디 시프켐 합작으로 벌인 IPC가 지난 4월부터 상업생산에 돌입해 하반기 본격적인 실적개선이 기대되고 있다. 가격이 저렴한 에탄가스 기반의 에틸렌을 원료로 에틸렌 비닐아세테이트(EVA)와 저밀도 폴리에틸렌(LDPE) 등 제품을 생산하기 때문에 원가 개선 측면에서 큰 효과를 볼 전망이다.

글로벌 태양광업체로서 시황 개선에 따른 성장성도 주목된다. 하반기로 갈수록 태양광 수요가 상승하고 중국 폴리실리콘 재고 감소가 전망되기 때문이다. 한화토탈 인수와 사우디 공장 증설로 한화케미칼은 EVA 세계 2위권 업체로 등극했다.

반면 LG화학은 글로벌 시장 점유율 1위를 차지하고 있는 아크리로니트릴 부타디엔 스티렌(ABS)이 이후 수년간 실적개선의 효자노릇을 톡톡히 할 것으로 보인다. 고성능 플라스틱 합성수지인 ABS의 경우 수급 측면에서 2015년부터 본격적인 개선 움직임을 보이고 있다. 또 화학부문 매출의 약 14%를 점유하고 있는 폴리염화비닐(PVC)은 향후 중국의 대규모 증설 제한 등으로 본격적인 턴어라운드가 진행될 전망이다.

업계 관계자는 “LG화학은 수직화가 밑받침된 사업다각화와 에너지효율성 등의 측면에서 이미 글로벌 경쟁력을 갖고 있고 한화케미칼은 최근 인수합병 시너지와 태양광 시황 개선 등에 따른 도약 가능성이 있다”며 “하반기 이후 업계 판도가 어떻게 바뀔 지 주목된다”고 분석했다.