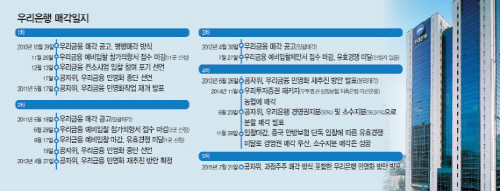

정부 매각의지에도 불투명한 우리은행 민영화

|

경영권 프리미엄을 포기하고 지분을 4% 내외로 쪼개 팔겠다는 것이나 예금보험공사 MOU를 대폭 완화해 은행의 자율성을 확대하겠다는 방안은 그동안 정부로서는 하지 못했던 특단의 조치다.

하지만 이렇게 꺼내 들 수 있는 카드를 모두 던진 정부에 투자자들이 어떤 반응을 보일 지는 미지수다.

또 두 달여 앞으로 다가온 공적자금관리위원 임기와 내년 총선 등이 예정돼 있는 것도 우리은행 민영화가 쉽지 않을 것으로 예상되는 이유들이다.

◇민영화 위해 경영권 프리미엄 포기, 공적자금 극대화보다 조기민영화 택해

정부가 예보 보유 지분 중 48.07%를 4~10%로 쪼개 매각하기로 한 것은 경영권 프리미엄을 받고 30% 이상 지분을 한 번에 파는 것이 현실적으로 불가능하다는 판단에 따른 고육지책이다.

박상용 공적자금관리위원회 위원장이 “현재 확인된 투자 수요만으로는 수요가 충분하지 않아 지금 당장 매각을 추진하기에는 상당한 어려움이 있는 것이 사실”이라고 공식적으로 인정할 정도로 우리은행 매입을 원하는 투자자는 찾기 어렵다.

초저금리라는 외부변수에 우리은행의 기업대출 부실 등 내부변수가 복합적으로 작용해 은행의 가치를 끌어내린 결과다.

실제 금융감독원에 따르면 지난해 말 기준 우리은행의 부실채권(고정이하여신) 규모는 4조원(잠정), 총 대출에서 부실채권이 차지하는 비율은 2.1%에 달해 국내 주요은행들 가운데 가장 상황이 안 좋다.

투자자들로서는 우리은행 경영권을 프리미엄까지 주고 보유할 이유가 없는 셈이다.

정부로서는 이런 상황을 두고 볼 수가 없다. 계속 민영화를 실패할 경우 우리은행이 점점 더 망가져 영원히 민영화가 불가능해질 수도 있기 때문이다.

은행 주가가 8000원대까지 내려갔지만 정부가 염가매각을 염두에 두고 공적자금 회수 극대화라는 원칙을 포기한 이유다.

◇불확실한 매각 일정, 더 불확실한 정부 일정

정부가 예보 MOU를 완화해 우리은행 경영권 자율을 확대하겠다고 한 것도 추락하고 있는 우리은행의 가치를 그대로 둘 수 없다는 위기감 때문이다. 경영 자율을 줘서 시장에서 인정받는 은행으로 만들어야 팔 수 있다는 인식이 깔려있는 것이다.

하지만 3년 임기의 공적자금관리위원회의 임기가 끝나가는 것은 민영화의 빨간불로 작용할 수 있다.

박 위원장을 포함한 민간위원 6명과 기획재정부 1차관·금융위원장 등 8명의 공자위원은 우리은행 민영화의 방법과 시기를 정하는 사람들이다.

문제는 오는 10월 10일 박 위원장을 포함한 민간위원이 전원 임기가 종료되고 임 위원장과 기재부 1차관도 언제까지 자리를 이어갈지 예측이 불가능하다는 점이다. 결국 정부는 이날 발표에서도 공식 매각 일정을 밝히지 못했다.

금융위 관계자는 “은행연합회, 법원행정처, 여야 등 추천기관별로 다시 공자위원을 선정해야 하는 과정이 있다”고 설명했다.

박 위원장을 추천한 은행연합회의 의견에 따라 달라질 수 있지만 박 위원장의 연임도 불투명하다.

민영화의 판을 처음부터 다시 짜야하는 상황이 될 수 있는 셈이다.

윤석헌 숭실대 교수(금융학)가 이날 발표와 관련해 “일단 앞으로 나가는 발자국을 뗀 것은 높이 평가하지만 아주 좋은 결론을 가져올 것이라고 생각하지는 않는다”고 회의론을 편 이유기도 하다.