'어닝서프라이즈 효자' GS칼텍스

6758억 흑자 1분기만에 적자 우려

E&R·EPS 등 발전계열사도 울상

6758억 흑자 1분기만에 적자 우려

E&R·EPS 등 발전계열사도 울상

|

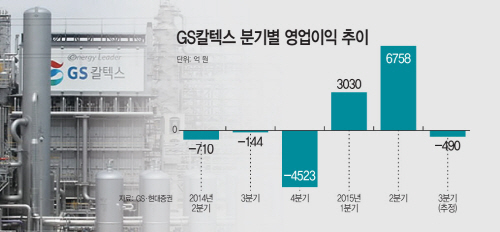

7일 정유업계에 따르면 지난 분기 7016억원 영업이익의 어닝 서프라이즈를 실현한 GS그룹이 3분기 간신히 흑자를 유지하는 수준의 실적에 그칠 전망이다. 3분기 실적부진은 급락한 유가 때문이다.

두바이 현물시장에서 원유가격은 5일 기준 47.19달러를 기록했다. 3분기로 접어든 7월1일 기준 59.56달러에서 12달러 이상 떨어진 가격이다. 지난달엔 40달러선 붕괴까지 우려될 정도로 급락폭이 컸다.

지난 분기 6758억원의 대규모 흑자전환에 성공하며 ‘효자’ 노릇을 톡톡히 했던 주력 계열사 GS칼텍스 정유부문은 불과 1분기만에 적자전환이 우려되고 있다. 제품 판매단가 하락으로 인한 매출부진과 사 놓은 원유에 대한 재고평가손실이 불어나 2분기 대비 크게 위축된 결과를 내놓을 것이란 분석이 나온다.

GS칼텍스의 경우 그나마 최근 UAE 육상 원유 생산광구 지분을 확보해 원유를 직도입하고 있는 점이 긍정적인 평가를 받고 있다. ‘바이오부탄올’ 등 사업다각화를 위한 친환경 바이오케미칼 개발에 박차를 가하고 있다는 점도 수익성 개선에 도움을 줄 전망이다.

답답한 건 GS의 발전 계열사들도 마찬가지다. GS그룹은 지난 2년여간 향후 캐시카우 역할을 담당할 발전소 투자 등으로 관련사업 포트폴리오를 꾸준히 확대해 왔지만 성과는 제대로 내지 못하고 있다는 지적이 계속돼 왔다.

GS E&R의 경우 2조원이 넘는 대규모 비용이 투입된 강원도 동해의 595MW급 규모 석탄화력발전소 2기가 내년 상반기 완공될 예정이다. 문제는 석탄발전 전기 판매가격이 협상 중인 상황에서 유가 하락과 넘쳐나는 에너지 공급에 따라 타이트한 가격 책정이 이뤄질 수 있다는 점이다.

구미·반월의 열병합발전소들도 사정은 비슷하다. GS E&R 관계자는 “구미반월 집단사업장에서 전체 매출의 1/3 정도가 전기 계통한계가격(SMP)에 의해서 결정된다”며 “생산해서 파는 양이 일정하더라도 SMP에 의해 매출이 좌우되는 시스템”이라고 설명했다.

반월구미 국가산업단지공단 SMP 하락은 에너지 수급 영향도 있지만 떨어지는 가스값이 가장 크게 작용하고 있다. 하지만 GS E&R의 열병합발전소에선 유연탄을 주연료로 사용하고 있어 원료비 절감은 없는 상태에서 판매 단가만 하락하고 있는 셈이다.

LNG복합발전소 3기를 운영 중인 GS EPS도 마찬가지다. 2017년 7월이면 충청남도 당진에 액화천연가스(LNG)복합 화력발전소 4호기가 완공된다. 당진 4호기의 경우 총 7550억원에 육박하는 비용이 투자됐다. 하지만 에너지 공급이 급격히 늘어나면서 2012년 64%였던 국내 LNG 발전소 가동률은 올해 40%대 초반까지 떨어질 것으로 예측되고 있어 완공 전부터 우려가 끊이질 않고 있다.

업계 관계자는 “장치산업의 특성상 급격한 대외 환경변화에 신속한 대처가 어려운 측면이 있다”며 “다만 불황을 이겨내기 위한 기초체력을 키워내는 정도가 가능한 상황”이라고 설명했다. 이 관계자는 “정유나 발전사업뿐 아니라 산업계 전반에 걸쳐 환경 등 정책 리스크가 커져가고 있는 게 사실”이라며 “산업 육성을 위해 정부의 보호정책이 절실하다”고 설명했다.