중공업 3사 대규모 적자에도 '나홀로' 순항

육상 발전플랜트·해수 담수화 기술 성과

올해 목표 수주액 9조3000억 달성 전망

육상 발전플랜트·해수 담수화 기술 성과

올해 목표 수주액 9조3000억 달성 전망

|

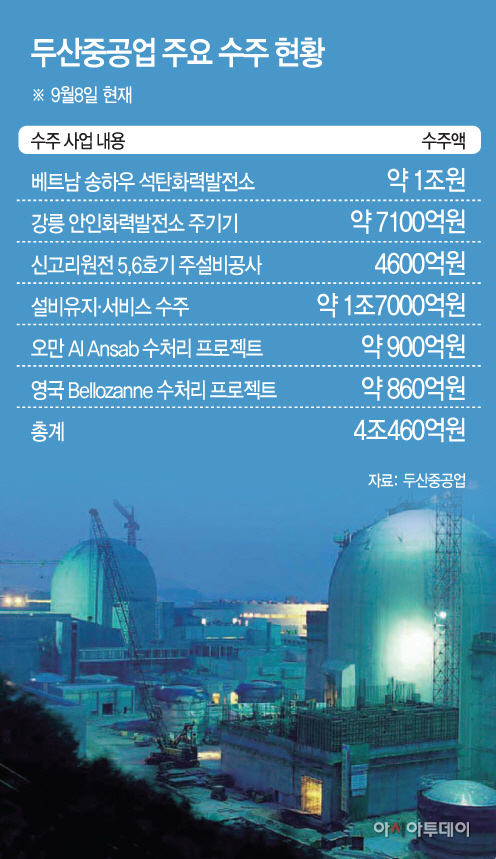

8일 업계에 따르면 지난 2분기 2270억원의 영업실적을 거둔 두산중공업이 약 4조500억원의 수주액을 기록하며 올해 목표 수주량인 9조3000억원을 무난히 달성할 것으로 전망되고 있다. 2분기 현대중공업·삼성중공업·대우조선해양 등이 무려 5조원 규모의 사상 최악 적자를 본 상태에서 이뤄낸 성과다.

두산중공업이 다른 중공업 업체와 엇갈린 성적을 낸 이유는 해양이 아닌 육상 발전설비 및 담수화플랜트를 주력으로 삼았기 때문이다.

최근 수년간 삼성중공업·대우조선해양 등은 높은 기술력을 요구하는 심해 플랜트사업 수주에 열을 올렸고 저가 수주와 시행착오의 여파가 현재 대규모 적자로 나타나고 있다. 반면 해양사업 없이 육상 발전플랜트에 주력해 온 두산중공업은 원자력발전설비와 해수 담수화 기술 등에서 꾸준히 성과를 내왔다.

두산중공업은 해외 수주 비중이 70~80%에 육박할 정도로 글로벌 무대서 두각을 나타내고 있다. 특히 글로벌 해수 담수화시장에선 40%의 점유율로 세계 1위에 올라있다.

두산중공업은 베트남 송하우 화력발전소 EPC 공사와 신고리 건설공사 등 올해 들어 약 4조500억원가량을 수주했다. 이는 연간 수주 목표치인 9조3000억원의 56.5%에 해당한다.

연간 수주 달성률이 예년 같은 기간에 비해 높은 편이고 공기업 예산의 불확실성이 해소되는 4분기엔 발주가 많은 경향이 있어 올해 목표량 달성은 무난할 전망이다.

두산중공업은 원자로 등 원전 주기기를 국내에서 유일하게 생산하고 있어 단독 수주가 가능할 뿐 아니라 해외 원전수출시 필수적으로 참여하게 돼 전망도 밝다. 국가적으로는 원전 핵심부품의 국산화를 이뤘다는 점에서 의미가 깊다.

원전 유지를 위해 매년 반복되는 기자재·서비스부문 수주는 올해 3조원 이상이 가능할 전망이다. 상반기 1조7000억원의 수주를 올렸기 때문에 하반기엔 최소 1조3000억원의 추가 수주가 예상되고 있다. 또 추후 수주가 확실시 되는 프로젝트가 약 1조8000억원 규모에 달한다.

현대중공업을 비롯한 조선 빅3가 심각한 노사 갈등을 빚고 있는 상황에서 두산중공업은 2006년부터 올해까지 10년 연속 임금협상과 단체협약을 무분규로 타결했다는 측면도 눈길을 끈다.

업계 관계자는 “두산중공업의 경우 선박을 만드는 회사가 아니기 때문에 조선업계로 분류되는 현대중공업 등과는 차이가 있다”면서 “심해 해양플랜트사업 부실이 업계를 휩쓸고 있는 상황에서 나홀로 견조한 실적을 이어갈 수 있는 이유”라고 설명했다.

이 관계자는 “이같은 추세라면 두산중공업의 올해 수주 목표량 달성은 무난할 것으로 예상된다”며 “발전설비 경쟁력과 해수담수화 기술력을 바탕으로 향후 전망도 긍정적”이라고 설명했다.