울산공장에 3년간 4조7890억 투입

|

업계는 에쓰오일의 이번 투자에 대해 재무적 부담만 해결한다면 수익성 개선과 사업영역 다각화 관점에서 한 차례 도약하는 발판이 될 것으로 평가하고 있다.

29일 정유업계에 따르면 에쓰오일은 향후 울산공장에 3년간 투입되는 약 4조7890억원의 비용을 생산가동 6년에 걸쳐 회수한다는 방침이다. 연간 6000억~8000억원을 회복하는 셈이다.

해당시설은 저부가 잔사유를 고부가 휘발유 등으로 변환하는 과정으로 저렴한 중유(벙커C유)를 고부가 휘발유 및 프로필렌 등으로 변환하는 고도화 설비다.

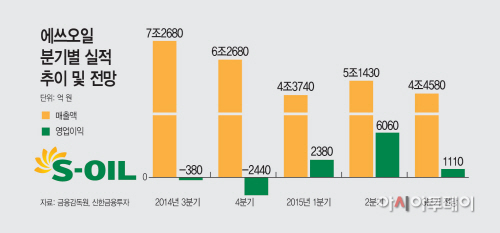

업계는 이번 에쓰오일의 대규모 투자를 역설적으로 생존을 위한 결정으로 분석하고 있다. 에쓰오일의 3분기 영업이익은 약 1100억원으로 추정된다. 유가 급락에 따른 재고 손실과 정제마진 부진으로 전분기 6130억원 대비 약 80%나 급락한 수치다.

이처럼 유가흐름이 실적을 크게 좌우하고 있는 상황에서 생산 효율성을 높이고 부가가치가 높은 제품을 양산해 안정적인 수익 구조를 만들겠다는 게 에쓰오일의 계획으로 풀이된다.

역마진이 발생하는 벙커C유 등 잔사유의 비중은 기존 13%에서 5%까지 떨어진다. 잔사유 감소로 2120억원, 휘발유 증가로 1210억원, 프로필렌 증가로 2750억원 등 기대이익은 연간 총 6800억원가량으로 추정된다.

에쓰오일의 고도화 설비비율도 기존 22.1%에서 30%선으로 높아질 예정이다. 산업통상자원부 자료에 따르면 지난해 8월기준 국내 정유사의 고도화 설비 비율은 현대오일뱅크 36.7%, GS칼텍스 35%, SK(울산공장) 22.3% 수준이다.

정유업계 관계자는 “큰 리스크를 갖고 있는 분야의 투자가 아니고 업황에 따른 부침도 없는 고도화 설비이기 때문에 3년간 투자에 대한 재무적 부담만 감당할 수 있다면 수익성 개선과 사업 다변화로 인한 안정성까지 확보할 수 있게 될 것으로 보인다”고 평가했다.

자기자본 대비 97.6%에 달하는 대규모 투자로 재무적 부담이 있는 게 아니냐는 우려가 있지만 업계에선 공사금액 충당도 별 문제 없을 것이란 분석이 지배적이다.

현재 금융자산을 포함한 금액은 약 5000억원 수준이지만 영업 활동으로 벌어들인 현금 창출 능력인 EBITDA만해도 올해와 내년을 합해 3조원을 넘어설 것이란 전망도 나온다.

업계 관계자는 “유가의 급등락만 없다면 견조한 실적으로 공사비를 자체 조달할 수 있을 것”이라며 “연말 배당성향을 줄인다고 예고했고 부족하면 회사채나 약간의 외부 차입만으로 충분할 것”이라고 분석했다.

특히 에쓰오일이 세계 최대 석유회사 사우디 아람코를 모기업으로 두고 있다는 점도 재무적 우려를 불식시키고 있다.

에쓰오일은 아람코로부터 원유 전량을 구매하는데 아람코는 원유판매가격(OSP)을 조정해 회사에 도움을 줄 수 있다. OSP 하락은 그대로 이익 증가로 연결된다. 배럴당 1달러 하락할 경우 연간 에쓰오일의 영업이익은 약 2400억원 증가하는 것으로 알려졌다.

업계 관계자는 “역내 원유 시장에서 점유율 경쟁이 치열해 질 것으로 예상되면서 10월 이후 중동 주요 산유국의 OSP는 계속 하락할 전망”이라며 “이는 에쓰오일의 대규모 투자비용을 충당하는 데 긍정적으로 작용할 것”이라고 밝혔다.