|

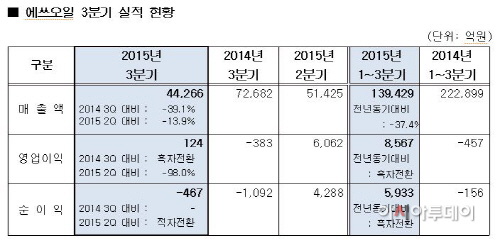

에쓰오일은 지난 3분기 영업이익이 124억원으로 전년 동기 대비 흑자전환 했다고 19일 밝혔다. 같은 기간 매출액은 39.1% 줄어든 4조4266억원이고 순손실은 467억원으로 적자가 지속됐다.

전분기 대비해선 6062억원이던 영업이익이 98.0% 줄었고 매출액은 13.9% 감소했다. 4288억원을 기록했던 순이익은 적자전환했다.

에쓰오일 관계자는 “영업이익은 7·8월 유가 하락으로 인한 재고 관련 손실과 정제마진 감소로 어려움을 겪었다”며 “다만 9월 이후 역내 가동률이 감소하고 수요가 회복됨에 따라 정제마진이 개선돼 흑자 기조를 유지할 수 있었다”고 밝혔다. 매출액은 유가 급락으로 인한 판매단가 하락과 정기보수로 인해 2분기 대비 감소했다.

|

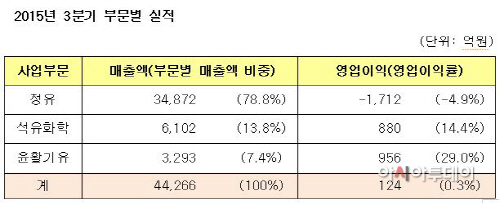

정유부문은 계절적 약세, 정기보수로 인한 판매 감소, 유가 급락에 따른 재고 관련 손실의 발생으로 1712억원의 손실을 기록했다. 이에 대해 에쓰오일측은 “9월 이후 수급이 개선돼 견조한 수준의 정제마진을 유지하고 있다”고 설명했다.

석유화학부문의 영업이익은 전분기보다 33.8%가 증가한 880억원을 실현했고 영업이익률도 전분기 대비 5.1% 포인트 상승했다. 이는 역내 신규 설비의 가동과 불안정한 유가로 마진이 하락했음에도 불구하고 고부가가치 제품인 파라자일렌의 생산 및 판매를 최대화해 영업이익률이 상승했다.

윤활기유부문은 비수기로 인한 수요 약세에도 불구하고 원재료 가격이 급락함에 따라 제품 마진이 1분기 수준을 회복해 956억원의 영업이익을 달성했다. 2011년 3분기 이후 최고 수준이다.

4분기 정유부문은 아시아 지역의 난방유를 중심으로 수요가 증가할 전망이고 내년에도 북미와 아시아가 글로벌 수요 성장세를 견인할 것으로 분석됐다. 9월부터 개선된 정제마진이 견조한 수준을 유지할 전망이다.

석유화학부문은 내년 1분기까지 설비 증설이 거의 없을 것으로 전망되며 3분기 계절적 약세를 벗어나 수요가 회복돼 마진이 반등할 것으로 예상된다. 윤활기유 부문은 범용 제품의 공급초과로 인해 마진은 약세를 보일 전망이지만 에쓰오일이 강점을 갖고 있는 고품질 윤활제품은 견조한 수요 증가로 인해 양호한 마진을 지속할 것으로 전망된다.