|

1일 석유화학업계에 따르면 롯데케미칼은 삼성그룹의 화학계열사 삼성SDI 케미칼부문·삼성정밀화학·삼성BP화학 인수를 통해 연간 총 매출액이 4조원 이상 늘어나며 지난해 기준으로 단순 계산해 매출 약 19조원 규모 회사로 거듭날 전망이다. 업계 1위 LG화학의 지난해 매출액은 22조5800억원을 기록했다.

업계에선 롯데케미칼이 이번 인수로 급변하는 글로벌 화학시장에 대비할 수 있는 토대를 마련했다는 평가가 지배적이다. 사업 포트폴리오는 한층 다양해 졌고 규모의 경제를 실현해 원가 경쟁력도 높아졌다.

특히 롯데케미칼 주력 제품인 합성수지·화섬원료 등 범용제품 중심의 사업구조를 고려하면 고부가가치 사업으로의 전환을 위해 필요한 M&A라는 평가가 나온다. 현재 고순도 테레프탈산(PTA)은 공급과잉으로 구조조정설까지 흘러나왔고 폴리에틸렌(PE)·폴리프로필렌(PP) 등은 글로벌 설비 신·증설로 공급 과잉 우려까지 불거진 상황이기 때문이다.

반면 업계에선 롯데케미칼이 급변하는 경영환경 속 사업다각화에 지나치게 공격적인 투자를 벌이는 게 아니냐는 지적이 나온다.

미국 에탄크래커 설비(ECC)를 비롯한 각종 사업에 2018년까지 4조원대에 달하는 투자가 예정된 상황에서 이번 삼성 화학계열사 인수에 3조원을 쓰게 된다면 향후 3년간 약 7조원을 투자해야 한다는 데 따른 우려다.

업계에선 올 들어 유가와 환율의 호의적인 흐름으로 석유화학 회사들이 반짝 호황을 맞고 있지만 중동의 가파른 화학설비 신증설과 중국의 자급률 상승 등으로 공급과잉으로 내년부턴 석유화학회사들의 마진율이 서서히 축소될 것이란 전망을 내놓고 있다.

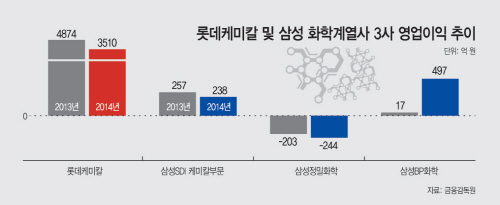

삼성정밀화학의 경우만 해도 2013년과 2014년 각각 203억원, 244억원의 적자를 기록했고 삼성SDI케미칼부문과 삼성BP화학은 같은 기간 평균 약 200억원대 흑자에 그쳤다. 수익성 악화가 예고되는 상황에서 자칫 불확실성 높은 과잉 투자가 재무구조에 균열을 가져오는 게 아니냐는 우려가 나온다.

미국 ECC 설비에 약 2조9000억원의 돈을 쏟아부으며 기초 원료부문 경쟁력을 끌어올리는 상황에서 동시에 고부가 합성수지 ABS와 폴리스타이렌(PS), 폴리카보네이트(PC)쪽에 대규모 자금을 투자한다는 것 역시 다각화 측면에선 긍정적이지만 회사의 ‘선택과 집중’ 측면에선 부담이 클 것이라는 평가다.

업계 관계자는 “롯데케미칼의 이번 인수가 악화될 글로벌 경영환경에 선제적으로 대응했다는 측면에선 분명 긍정적”이라면서도 “하지만 3조원이란 대규모 자금을 들여 얻게 될 시너지는 아직 의문인 상황”이라고 말했다. 아울러 “이미 LG화학이 글로벌 1위를 점유하고 있는 ABS 등의 시장에서 롯데케미칼이 의미있는 성과를 내기는 쉽지 않을 것”이라고 설명했다.