|

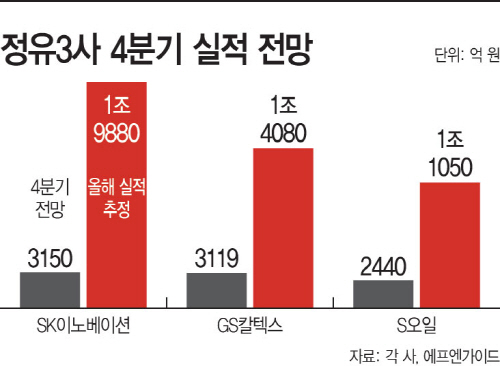

21일 업계에 따르면 SK이노베이션·GS칼텍스·에쓰오일·현대오일뱅크 등 정유4사는 올해 총 5조원 이상의 영업이익을 달성할 전망이다. 3분기 누적 SK이노베이션이 1조6730억원, GS칼텍스가 1조968억원, 에쓰오일이 8605억원, 현대오일뱅크가 4590억원의 영업이익을 올려 총 4조893억원 규모의 수익을 거뒀고 4분기에도 올해 1분기 수준의 흑자를 낼 것이란 분석이다.

지난해 유가 급락으로 총 8500억원에 달하는 영업적자를 본 정유4사가 올해 더 낮은 유가 흐름이 이어졌음에도 전반적인 호황을 누린 셈이다. 국제유가는 지난해 7월 배럴당 110달러 수준에서 이달 37달러선까지 하락했고 산업계에선 정유사들이 일제히 대규모 적자 폭탄을 맞을 것으로 우려했다. 하지만 올들어 급락세를 넘기고 완만한 저유가 시대로 들어서자 정유사들의 실적은 단번에 흑자전환에 성공했다.

유가가 상승세를 보인 2분기 SK이노베이션의 경우 9879억원의 분기 사상 두번째로 높은 영업이익을 기록했다. 에쓰오일은 실적 호조를 바탕으로 지난 3분기 총 4조7000억원에 달하는 대규모 시설투자를 최종 결정하기도 했다. GS칼텍스와 현대오일뱅크의 내년 상장설도 불거지면서 업계에선 실현 가능성을 떠나 정유업계가 ‘호황기’라는 반증 아니겠냐는 목소리가 나온다.

정유업계 관계자는 “저유가는 정유사들이 ‘원유 구매자’라는 측면에서 접근했을 때 호재라고 볼 수 있다”며 “보다 낮은 가격으로, 유리한 위치에서 원료를 구입해 석유제품으로 만들어 팔게 돼 정제마진에 긍정적”이라고 말했다.

유가하락은 제품 판매단가 하락으로 인한 매출액 부진과 사 놓은 원유에 대한 재고평가손실이 불어날 수 있어 단기 실적에 부정적이지만 저렴한 값을 매력으로 수요 자체가 늘어난다는 장점도 있다.

내년 글로벌 경영환경도 정유업체들에게 긍정적으로 평가된다. 배럴당 30달러선까지 낮아진 유가에 따라 수요 증가와 높은 정제마진 환경이 계속될 것이란 전망이다. 최근 미국의 원유 수출 허용도 국내 정유사에게 좋은 기회로 해석된다. 국내 정유사 입장에서는 원유선택의 폭이 다양해질 뿐 아니라 기존 거래선에서 상대적으로 낮은 원가를 지불하면서 원재료를 조달할 수 있기 때문이다.