|

10일 철강업계에 따르면 지난해말 현대·기아차의 자동차강판 톤당 8만원 인하에 따른 현대제철의 연간 매출손실이 2조7000억~2조8000억원에 달할 전망이다. 차강판 가격인하는 지난해 11월부터 소급적용돼 4분기 현대제철의 실적은 당초 예상보다 부진할 것으로 분석됐다.

하지만 이같은 악재도 올해 모기업인 현대차에 의해 덮어질 전망이다. 현대제철의 주력제품인 차강판 단가가 인하됐어도 모기업의 안정적 수요처를 기반으로 한 투자로 외형성장이 기대된다는 게 업계의 평가다.

|

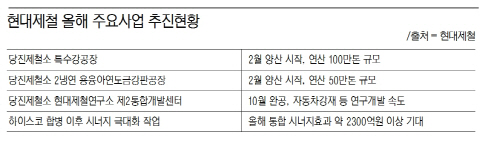

현대제철은 지난해 7월 차강판 냉연 라인을 갖춘 현대하이스코와 합병을 완료하고 올해부터 통합 시너지를 더해 본격 외형성장도 기대되고 있다. 아울러 자동차강재 등 연구개발에 속도를 내기 위해 확장되는 당진제철소내 현대제철연구소 제2통합개발센터는 올해 10월 완공을 앞두고 있다. 이에 따라 앞으로 현대차 등 자동차산업에 대한 의존도와 시너지는 한층 높아질 전망이다.

업계에선 기대와 우려가 동시에 나온다. 업계 관계자는 “전방산업 중 하나인 조선업계가 일제히 침체를 맞았고 중국산 철강의 범람으로 고부가가치 자동차강판이 해법으로 제시되고 있는 상황이라 현대제철의 모기업 동조화는 심화될 수 밖에 없다”며 “어차피 한 배를 탄 그룹사간 시너지를 더할 수 있다는 측면에 주목해야 할 것”이라고 밝혔다.

반면 차강판 의존율이 높아 전방산업 부진시 동반 침체를 맞을 수 있다는 지적도 있다. 영업이익률 10% 이상의 고부가가치 차강판이 철강업계 실적을 뒷받침하고 있지만 차 업계 역시 수익성이 떨어지고 있고 향후 전망도 불투명한 상태라 차강판 가격인하 압박 요인이 많을 것이라는 분석이다.