|

당초 지난달 29일로 예정됐던 발표 시기가 두 번씩이나 미뤄지는 등 끝까지 치열하게 펼쳐졌던 현대증권 인수전에서 KB금융이 승리를 거둘 수 있었던 것은 과감한 베팅도 마다하지 않았던 윤 회장의 승부수 덕분이었다. KB금융은 매각사와의 상호 협의를 이유로 공개하지는 않았지만, 시장에서는 윤 회장이 1조원이 넘는 금액을 제시했을 것으로 보는 시각이 지배적이다.

윤 회장도 이달 1일 여의도 KB국민은행 본점 기자실에서 가진 즉석 간담회에서 “현대증권이 갖고 있는 잠재력, 역량 그리고 KB금융 편입에 따른 시너지 등을 종합해서 주주가치에 도움이 되는 범위에서 적정가격을 적어 냈다”면서도 “사외이사들이 인수가격에 대해 사실상 모든 전권을 이임할 정도로 폭넓은 재량권을 줬기 때문에 모든 책임은 저에게 있다”는 말로 시장에서 예상했던 금액을 써냈다는 것을 간접적으로 시사했다.

현대증권 인수를 계기로 KB금융은 은행·증권·보험의 삼두마차 체제 구축을 통한 균형잡힌 사업 포트폴리오를 완성할 수 있게 됐다.

윤 회장이 2014년 말 취임 이후 밝힌 경영목표는 ‘리딩금융그룹의 위상 회복’이다. 그리고 이를 위해 절대적으로 해결해야 할 과제로 꼽은 게 바로 ‘비은행부문 강화’였다. 그룹 전체 수익에서 은행이 차지하는 비중이 절대적으로 높은 편중 현상을 해소하기 위해 증권·보험 등 비은행부문을 강화해 균형된 사업 포트폴리오를 구축하겠다는 것이다.

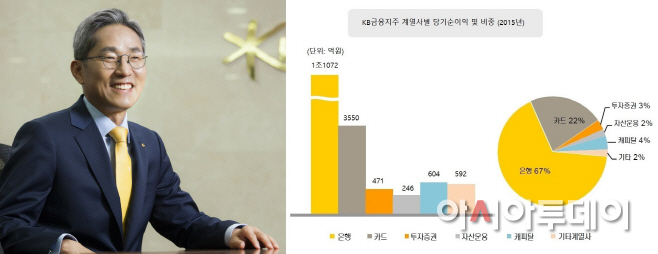

그는 지난해 33% 수준에 머물러 있던 비은행부문의 수익비중을 올해 말까지 40%선으로 끌어올리겠다는 목표를 제시했다. KB금융이 최근 발표한 2015년 실적에 따르면 은행 부문의 순이익 비중은 67%인 반면, 카드는 22%, 증권은 3%에 불과했다.

지난해 6월 손해보험업계 빅4 중 한곳인 KB손해보험(구 LIG손보)을 6450억원을 들여 인수한 것도 바로 비은행부문 강화의 일환에서 이뤄졌다.

그리고 이번 현대증권 인수협상이 잘 마무리돼 기존 계열 증권사인 KB투자증권과 합칠 경우 KB금융은 단번에 3조9000억원대에 달하는 자본규모를 갖춘 업계 3위 대형 증권사를 보유할 수 있게 된다.

현대증권 인수로 그간 KB투자증권만으로는 한계가 있던 KB금융 내 금융투자부문의 비중과 역할이 대폭 확대됨으로써 사업을 다각화하고 수익기반도 다양화하는 계기를 마련할 수 있게 됐다. 은행 등 계열사 간 협업을 통한 기업투자금융(CIB)과 자산관리(WM) 사업의 경쟁력 제고와 상품 교차판매·고객 마케팅 등에 대한 시너지 효과도 기대되는 부분이다.

윤 회장도 “현대증권 인수 우선협상대상자 선정을 계기로 올해 당면목표로 내세웠던 비은행부문 수익 비중 40% 달성에 상당부분 근접할 수 있게 됐다”며 기대감을 숨기지 않았다.

윤 회장은 현대증권 인수 우선협상대상자 발표 이후 “1등 KB, 한국형 BoA메릴린치 구현, 글로벌 영토 확장 등 세 마리 토끼 잡겠다”는 포부를 밝혔다. 그의 시선이 단순히 비은행부문 강화를 통한 리딩금융그룹 탈환에만 머물러 있지 않음을 보여준 것이다.

특히 그는 한국형 BoA메릴린치 구현에 가장 큰 기대감을 표시했다. 리테일 중심의 상업은행인 뱅크오브아메리카(BoA)가 투자은행인 메릴린치를 인수해 WM과 CIB부문 수익비중을 각각 이전보다 2배 이상인 21%, 38%로 끌어 올린 것처럼 은행과 증권이 결합한 한국형 유니버셜 뱅킹의 성공모델을 만들겠다는 것이다.

KB금융지주 관계자는 “이번 현대증권 인수는 KB금융의 발전에 다양한 기회를 제공하고 재도약의 모멘텀이 될 것으로 기대한다”며 “그룹 내 사업 포트폴리오가 어느 정도 균형있게 구축되는 만큼 앞으로 KB금융이 추구하는 큰 그림을 그리는데 한층 더 속도가 날 것”이라고 설명했다.