포스코·현대제철·동국제강, 이자보상배율 '1'이상

1분기 영업이익률 포스코 5%, 현대제철 8%대 예상

포트폴리오 수정...불필요한 사업 정리 등 선제적 대응 효과

1분기 영업이익률 포스코 5%, 현대제철 8%대 예상

포트폴리오 수정...불필요한 사업 정리 등 선제적 대응 효과

|

철강업계는 지난 2년간 진행하면서 수익성 확보에 가장 효과적으로 대처할 수 있도록 포트폴리오를 수정했고, 인수합병(M&A)과 매각을 통해 재무구조불안과 경쟁력 강화에 나서는 등 자율적인 구조조정을 진행해 왔다.

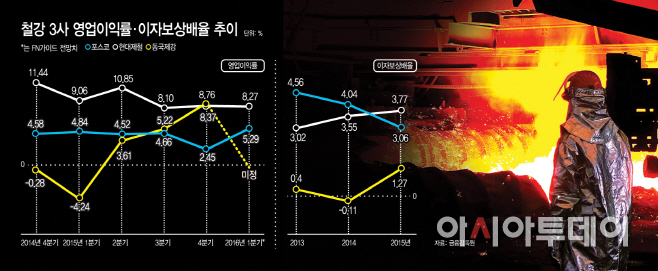

25일 금융투자업계와 철강업계에 따르면 지난 1분기 포스코·현대제철의 연결기준 영업이익률은 5.29%와 8.27%를 기록할 전망이다. 재무적으로 가장 불안한 모습을 보였던 동국제강 또한 후판 중심의 사업을 냉연중심으로 변화시키면서 지난해 4분기 8%가 넘는 영업이익률에 이어 최소 2~3%대를 기록할 것이란 기대가 나오고 있다.

포스코의 경우 연결기준 1분기 잠정영업이익이 6598억원을 기록하며 기대 이상의 성적을 냈다는 평가를 받고 있고, 현대제철 역시 1분기 3277억원의 영업이익을 내며 지난해 1분기와 비슷한 수준을 유지할 것으로 예상되고 있다. 동국제강 또한 지난해 2분기 흑자전환한 추세를 이어갈 것이란 관측이다.

유동부채수준도 안정적이다. 포스코·현대제철의 유동부채비율은 지난해 말 기준 44.7%와 42.9%에 그치고 있고 동국제강 또한 146배 수준이다. 이는 같은 기간 현대상선과 한진해운의 유동부채비율이 각각 1139%와 520%에 달했던 것과는 대비된다.

부실기업 여부를 가리는 기준인 이자보상배율 역시 나쁘지 않다. 포스코의 연간 이자보상배율은 2013년 4.56에서 2014년 4.04, 지난해 3.06로 낮아지긴 했지만 여전히 안정적인 수준이고, 현대제철도 지난해 3.77을 유지하며 이자비용 부담은 없는 상황이다.

동국제강 역시 2013·2014년 1미만을 기록했던 이자보상배율이 지난해 1.27대로 기준치 ‘1’을 넘어섰다. 이자보상배율이 1이상이라는 것은 사업을 통해 벌어들인 수익으로 이자비용을 충분히 감당할 수 있다는 의미다.

그동안 정부는 해운·조선·철강 산업이 공급과잉에 의한 한계상황에 도달했다고 판단, 구조조정이 필요하다는 스탠스를 유지해 왔다. 동부제철이 지난해 워크아웃에 들어가고 중국 철강업체의 과잉공급 상황이 지속되면서 철강업종 또한 정부의 구조조정 대상에서 자유롭지 못했었다. 특히 철강업계의 전방 산업인 조선업이 대규모 적자로 구조조정 대상에 들어가면서 철강업 상황을 더 악화시킬 수 있다는 판단도 작용했다.

하지만 업체들의 자율적인 구조조정이 진행됐고 업계의 가장 큰 고민거리였던 중국 철강산업의 구조조정이 가속화되는 분위기가 만들어지면서 수익성 개선과 재무구조 안정이 가시화됐다.

정부는 여전히 취약업종에 포함돼 있는 철강업계의 구조조정을 실시한다는 입장이지만 현재의 업계 상황을 놓고 보면 정부주도의 대규모 구조조정보다는 업계의 자율적 구조조정으로 방향이 선회할 가능성이 높다.

한때 시장에서는 포스코·현대제철·동국제강 등에 대해 냉연·열연 또는 생산 제품별로 전담하게 할 수 있다는 소문이 돌 만큼 업계 구조조정에 대한 우려가 팽배했었다. 하지만 업계의 선제적인 대응이 가시적인 성과를 내면서 구조조정 요구는 시들해졌다.

정부는 여전히 철강산업을 취약업종으로 분류, 구조조정의 필요성을 얘기하고 있지만 업계는 현재 워크아웃 상태로 매각을 진행중인 동부제철과 일부 중소업체들이 대상이 될 것으로 예상하고 있다.

업계 관계자는 “그동안 포스코·현대제철 등 업계 리더들이 꾸준한 사업재편을 진행하면서 다른 산업에 비해 안정적인 수익성을 보이고 있고, 글로벌 철강업계 상황도 국내 업계에 긍정적인 방향으로 돌아서면서 향후 실적개선 기대도 높아지고 있다”며 “이런 분위기가 정부 주도의 구조조정 가능성을 낮추고 있다”고 예상했다.