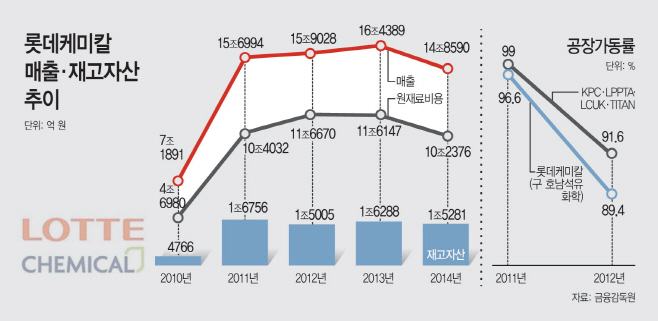

원료매입비용 2010년 5조원에서 2011년 10.5조원으로 2배증가...매출 2배 늘어날 동안 재고자산은 2.5배 증가

공장가동률 2011~2012년 최대 6% 하락

공장가동률 2011~2012년 최대 6% 하락

|

비자금 조성 시기로 지목받고 있는 2010~2013년의 롯데케미칼 원재료 구입비용은 최근 6년간 가장 큰 규모를 기록한 반면, 공장가동률은 낮아지고 재고자산은 늘어나는 등 석연치 않은 모습이 나타나고 있어서다.

이 시기는 국내 화학업계가 중국 경기부양책과 일본 대지진 여파로 반사이익을 받던 때라 높은 원재료 구입 지출과 낮은 공장가동률은 의구심을 키우기 충분하다는 관측이다. 이와 더불어 재고자산회전율이 급격히 낮아진 것과 매출 증가에도 재고자산이 급증한 상황 또한 의혹의 대상이다.

17일 금융감독원 전자공시스템에 따르면 롯데케미칼의 연결재무제표 기준 재고자산은 2010년 4766억원에서 2011년 1조6756억원으로 250% 이상 급증했다. 반면 재고자산회전율은 2010년 15.6회에서 13.5회로 2회이상 하락했다. 재고자산은 2012년에도 1조5000억원이 넘었고, 재고자산회전율은 전년대비 2회 낮아진 11.5회를 기록했다.

재고자산회전율은 매출을 재고자산으로 나눈 것으로서 회전율이 낮아진다는 것은 판매가 원활하지 않아 재고가 쌓였다는 의미다. 하지만 이 시기 업계는 중국과 일본 발 훈풍에 최고의 실적을 내는 상황으로 재고소진이 빠르게 나타나던 시기다. 관련업체 대부분이 회전율이 하락하더라도 1회 미만에서 변동성을 보였다. 실제 LG화학의 재고자산회전율은 전년대비 1회 미만의 하락세에 그쳤다.

화학업계의 재고회전은 급격한 변화를 보이지 않는다. 제품 특성상 저장설비 규모가 한정돼 있고, 원재료도 생산에 곧바로 사용되는 경우가 대부분이기 때문이다. 재고자산이 급격히 늘어나는 것은 정상적인 사업과정에서는 사실상 불가능하다는 것이다.

업계 관계자는 “대부분 파이프라인으로 연결돼 곧바로 생산되는 구조라 재고를 쌓아 놓는 것은 사실상 불가능하다”며 “만약 재고를 늘리려면 저장 시설을 늘리는 등의 비용지출이 필요해 수익성이 떨어질 수밖에 없다”고 설명했다.

롯데케미칼의 매출과 재고자산이 급격히 늘어난 것도 주목할 부분이다. 매출이 증가하면서 재고자산이 급격히 늘어나는 현상은 시장에서 자칫 분식회계의 단초로 여겨질 수 있기 때문이다. 재고자산이 급격히 늘어난 이 시기 롯데케미칼의 매출은 2010년 7조1891억원에서 2011년 15조6994억원으로 2배이상 증가했다.

이런 매출에도 롯데케미칼은 재고가 쌓이는 상황이 지속됐다. 이런 현상은 롯데케미칼의 원재료 매입 비용과 공장가동률 상황을 비교해보면 조금 더 명확해 진다.

2010년 원재료매입비용으로 4조6980억원을 사용했던 롯데케미칼은 2011년 그 규모를 배 이상 늘렸다. 롯데케미칼의 2011년 10조4032억원을 원재료 매입에 사용했고, 2012년에는 그 규모가 11조6670억원으로 1조원 이상 늘어났다.

반면 공장가동률은 하락세를 보였다. 롯데케미칼의 공장가동률은 2011년 96%대를 기록해 2010년 106% 대비 크게 낮아졌고, 2012년에는 89.4%까지 하락했다. 비자금 조성 창구로 지목받고 있는 계열사 케이피케미칼(KPC)을 비롯해 파키스탄법인(LPPTA)·영국법인(LCUK)의 공장가동률은 2011년 100%에서 2012년 89%로 11%포인트 떨어졌고, 말레이시아 법인인 타이탄(TITAN)의 공장가동률 역시 97%에서 95%로 2%포인트 하락했다.

또 다른 업계 관계자는 “매출이 급격히 증가했는데 재고자산 또한 크게 늘어난 것은 좋은 신호는 아니다”며 “시황이 좋아 국내 업계가 최대실적을 내는 시기였음에도 공장가동률이 떨어진 점과 원재료 매입을 늘리면서 공장가동률이 낮게 나타난 것은 확인이 필요해 보인다”고 설명했다.

이와 관련, 롯데케미칼 측은 “당시 시장업황이 좋았던 것은 사실”이라며 “다만 공장가동률 등에 대해서는 확인이 필요해 지금 말할 수 있는 게 없다”고 해명했다.