|

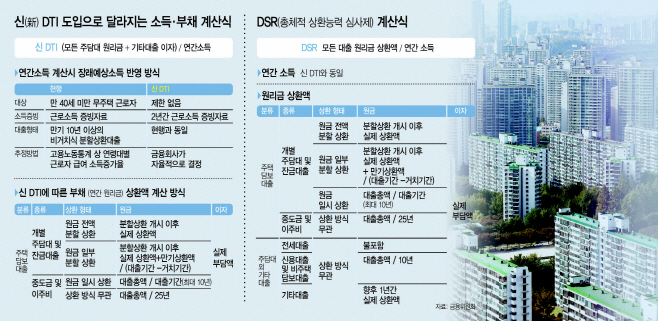

가장 먼저 도입되는 신DTI로 연소득 대비 상환액을 계산할 때 소득, 부채 산정방식이 바뀐다. 다주택자의 대출한도는 많게는 절반까지 축소된다. 예컨대 1억8000만원의 주담대(만기 20년, 금리 3.5%)를 보유하고 연소득이 7000만원인 사람이 조정대상지역 소재 주담대를 받으려고 할 경우에는 2가지 방식으로 대출 금액이 산정된다. 기존 주택을 2년 이내에 처분할 경우에는 최대로 받을 수 있는 대출금액이 현재 3억8900만원에서 2억9700만원으로 감소한다. 기존 주택을 처분하지 않을 경우 대출 한도는 1억8400만원으로 절반 수준으로 줄어든다.

반면 청년층, 신혼부부 등의 대출한도는 늘어날 수 있다. 2년간 연소득이 3500만원, 4000만원인 무주택자가 조정대상지역 소재의 주담대를 받으려고 할 경우를 살펴보면, 현재 최대 대출금액은 2억9400만원에서 3억8500만원으로 증가한다. 장래예상소득을 반영한 결과다.

개인사업자대출에도 도입되는 여신심사가이드라인에 따라 자영업자 대출도 더 깐깐해진다. 앞으로 은행 등 금융사는 대출규모, 대출증가율 등을 고려해 자체적으로 관리대상 업종을 매년 3개 이상 선정해야 한다. 이를 기반으로 업종별 여신한도를 설정, 경기여건 등이 나쁜 업종에 대해선 대출 한도를 줄일 수 있다.

핵심은 개인사업자대출에서 큰 비중을 차지하는 부동산임대업자 대출 규제다. 연간 이자소득을 연간 이자비용으로 나눈 값인 부동산임대업 이자상환비율(RTI)이 도입된다. 이 기준이 1배를 넘지 못하면 임대소득으로 발생하는 대출이자를 갚지 못한다는 얘기다. 금융위는 RTI 기준을 주택의 경우 1.25배, 비주택의 경우 1.5배로 정했다. 이 기준을 넘지 못할 경우 대출 한도가 줄어들 수 있다.

예를 들어 서울에서 매매가 10억원인 상가(보증금 1억원, 월세 300만원)를 구입해 임대사업을 하려는 사람이 6억원을 대출받으려고 할 경우에는 변동금리와 고정금리 선택 기준에 따라 대출한도가 달라진다. 이 상가의 임대소득은 연 3756만원인데, 3.6% 변동금리를 적용할 경우 이자비용은 2760만원, 스트레스 금리를 함께 계산하면 RTI는 1.36배가 된다. 기준치(1.5배)에 미달해 6억원 대출이 어렵다. 다만 4.1% 고정금리를 선택할 경우 이자비용은 2460만원으로 RTI가 1.53배가 된다. 이에 따라 최고 6억원까지 대출이 가능하다.

담보 부동산의 유효담보가액을 초과해 부동산임대업 대출을 받는 경우에는 유효담보가액 초과분을 매년 10분의 1씩 분할상환하도록 했다. 유효담보가액이 6억원인 상가를 담보로 8억원의 대출을 받는 경우 6억원은 일시 상환, 2억원은 매년 10분의 1씩 상환해야 한다는 얘기다. 유효담보가액은 각 은행이 자율적으로 기준을 설정하도록 했다.