|

8일 금융감독원 및 보험업계에 따르면, 중국정부는 지난 2월 안방보험 경영권을 확보하며 한국의 동양생명과 ABL생명을 포함한 해외 계열사 정리에 나서고 있다. 이에 대해 동양생명은 “중국 정부의 위탁경영 계획상 최대주주의 모든 해외자산에 대한 분석 및 평가를 진행 중”이라면서도 “아직 구체적으로 확정된 사항은 없다”고 공시했다.

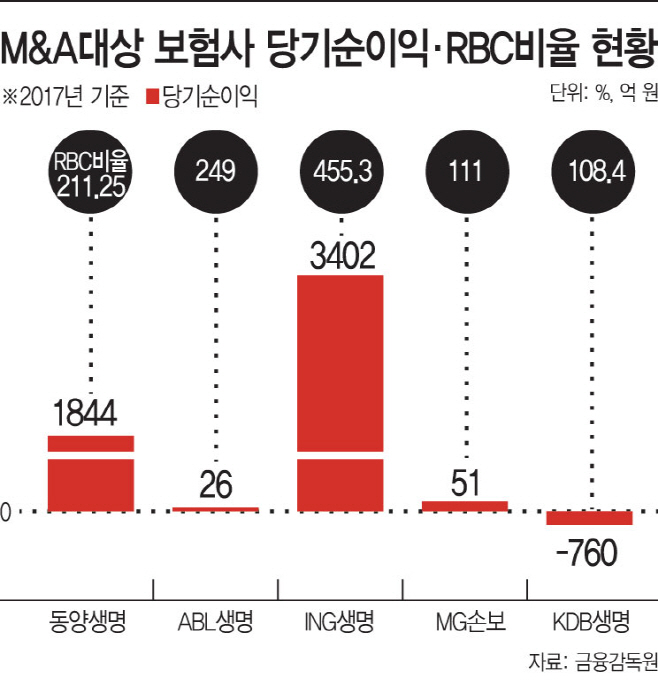

업계에선 동양·ABL생명이 생보사 인수를 검토하고 있는 신한·KB금융지주에게 매력적인 매물일 수 있다는 분석이 나온다. 양사 모두 지급여력(RBC)비율이 200%대로 양호한 수준인 만큼, 추가적인 자본확충 부담이 적기 때문이다. 현재 RBC비율 400%를 웃도는 ING생명을 제외하면, MG손보(111%)·KDB생명(108%)의 2배 수준이다. 금융 당국은 RBC비율 150% 이상을 권고하고 있다.

한 보험업계 관계자는 “총자산·RBC비율 등을 고려하면 ING생명이 다른 매물에 비해 우량한 것은 맞다”면서도 “동양·ABL생명은 (RBC비율과 매물 가격 등) 또다른 측면에서 자신감을 드러낼 수도 있다”고 설명했다.

특히 동양생명의 총자산과 영업실적은 ING생명과 비교해 준수한 수준이다. 지난해 동양생명은 총자산 30조3400억원, 당기순이익 1844억원을 기록해, ING생명에 이어 생명보험업계 6위에 올랐다. 그간 ‘가격이 비싸다’는 이유로 ING생명의 인수결정을 망설였던 인수후보자들이 눈여겨볼 만한 매물이란 것이다.

ING생명은 총자산 30조원 규모로 금융권 M&A시장의 ‘대어’로 꼽혀왔다. 하지만 매각가격이 3조원을 넘어서면서 가격부담으로 인수후보로 거론되기만 했다.

금융권에선 본격적인 인수논의가 이뤄지면, 보험업계 순위 지각변동이 일 것이란 분석도 나온다. 신한금융이 총자산 30조원 규모의 보험사를 인수하면, 신한생명(총자산 29조7254억원)과 합쳐져 50조원에 달하는 보험사로 성장해 업계 5위에 오르게 된다. KB금융도 소형사인 KB생명(총자산 9조1257억원)을 40조 원에 달하는 대형 생보사로 키울 수 있다.

한 보험업계 관계자는 “몇 년동안 보험업계 M&A시장에 매물이 이렇게 많이 거론된 경우는 드물었다”며 “새로운 회계제도(IFRS17) 도입을 계기로 보험사 매물이 나오기도 했지만, 중국 안방보험 오너리스크도 함께 맞물린 것 같다”고 설명했다.