제조업 경기침체 여파…2017년부터 적자전환

올해도 200~300억원대 영업적자 전망도

공작기계사업, 로봇·스마트펙토리 분야 투자 진행

업계 "적자 지속되면 사업조정 불가피 할 수도"

올해도 200~300억원대 영업적자 전망도

공작기계사업, 로봇·스마트펙토리 분야 투자 진행

업계 "적자 지속되면 사업조정 불가피 할 수도"

|

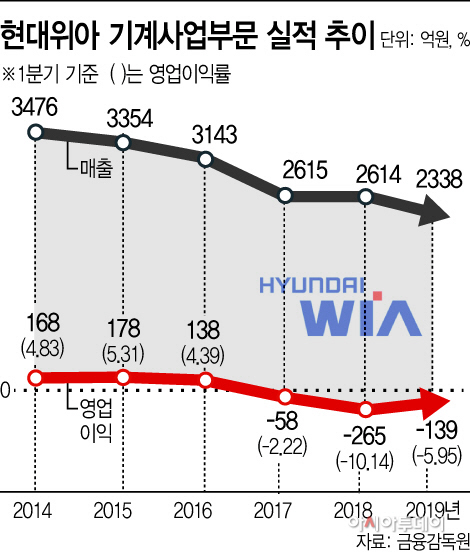

27일 금융감독원에 따르면 현대위아 기계사업부문(공작기계·방산)은 1분기 139억원의 영업손실을 기록했다. 이는 지난해 1분기 영업손실 265억원보다 47.6% 개선된 수준이지만 여전히 적자에서 벗어나지 못한 성적표다. 기계사업부문은 2017년부터 적자를 이어오고 있다. 2017년 517억원이던 영업손실은 지난해 1149억원으로 2배 이상 증가했다.

현대위아 기계사업은 공작기계와 방산분야로 세분화돼 있다. 기계사업 매출 중 85%는 공작기계가 담당하고 있는 점을 고려하면 적자의 주된 원인이 공작기계사업에 있는 셈이다. 현재 국내 공작기계 시장은 현대위아는 두산공작기계와 각각 42%와 41%의 점유율을 기록하며 시장을 주도하고 있지만, 장기적인 제조업 경기침체로 수익성이 급격히 악화된 상태다. 글로벌 시장의 경우 2013년 하반기부터 2년 연속 3000억원 이하의 수주를 기록했고, 2015년 이후에는 수출 수주 실적은 1000억원 이하로 떨어지기도 했다. 이는 선진국 경기둔화로 기업들의 설비 투자가 둔화되고 미국과 중국의 자동차 판매 부진 등이 영향을 미쳤기 때문이다.

이에 현대위아의 공작기계 해외 판매법인인 ‘현대위아공작기계유한공사(중국)’와 ‘현대위아 머신 아메리카(미국)’의 경우 2017년 각각 13억원과 33억원, 지난해 87억원과 21억원의 순손실을 기록했다.

국내 제조업 경기가 침체기를 벗어나지 못하는 것도 부담이다. 국내 제조업 가동률 지수는 2011년 108.5에서 올 1분기 98.4로 낮아졌다. 이는 국내 수주 실적에 고스란히 반영돼 5511억원이던 2017년 공작기계 내수 수주 규모는 지난해 12.8% 감소한 4806억원에 그쳤다.

이에 현대위아는 공작기계 분야에서 새로운 먹거리를 찾아 수익성 개선에 집중한다는 계획이다. 이를 위해 로봇산업 분야와 스마트팩토리 사업분야로 공작기계 사업범위를 넓힐 예정이다. 현대위아 관계자는 “공작기계사업에 대해 내부에서도 회의론이 커졌었지만 사업을 유지해 새로운 수익모델로 수익성 개선에 나설 것”이라고 설명했다.

다만 현재로서는 단기간에 공작기계사업의 수익 개선은 쉽지 않아 보인다. 증권가에서도 현대위아의 실적 개선의 축은 전체 사업의 70% 이상을 차지하고 있는 자동차부품사업이 이끌 것으로 보고 있다. 자동차부품 사업의 경우 올해 1800억원 수준의 영업이익을 기록할 것으로 예상하는 반면, 기계사업의 경우 200억~300억원대의 영업손실을 볼 것으로 전망하고 있다. 업계 관계자는 “공작기계사업 적자가 장기간 지속될 경우 사업철수 등의 구조조정도 고려할 수 있을 것”이라고 예상했다.