이마트, 이베이코리아 인수로 온-오프 모두 지위 확고

"IT와 MD 역량 결헙해 중장기적 도약 기대" 전망

온라인 변화 지속…현재 전략 넘어야 한다는 지적

"IT와 MD 역량 결헙해 중장기적 도약 기대" 전망

온라인 변화 지속…현재 전략 넘어야 한다는 지적

|

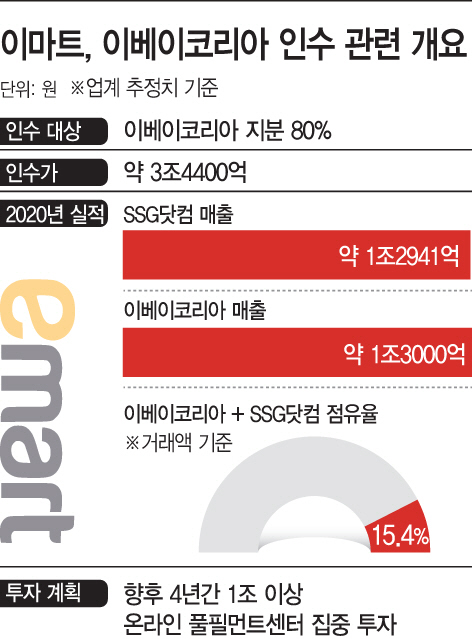

27일 관련 업계에 따르면 지난해 기준으로 이마트의 유통 사업부문 매출은 18조8041억원으로 같은 기간 이베이코리아의 매출 약 1조3000억원을 합치면 20조원을 넘긴다. 특히 지난해 SSG닷컴의 매출이 1조2900억원 수준이었던 점을 감안하면 온라인몰 부문이 두 배 이상 증가하는 셈이다.

인수 소식이 공식적으로 나온 후 증권업계에서는 이마트의 중장기적 경영 전략 차원에서 긍정적이라는 평가가 나왔다.

NH투자증권은 “단기적으로는 이베이코리아와 쓱닷컴 2개의 사업자가 따로 운영되겠으나, 중장기적으로는 이베이가 보유한 플랫폼 영향력과 IT 역량, 이마트가 보유한 물류 및 MD 역량이 결합해 쿠팡과 같이 커머스의 전 과정이 수직계열화 된 엔드 투 엔드 커머스(End to End Commerce) 사업자로의 도약이 기대된다”고 분석했다.

삼성증권은 “장기적으로는 50조원에 이르는 이마트·이베이코리아의 압도적인 거래대금을 기반으로, 이마트가 대규모 물류투자를 단행하며 본격적인 시너지 창출 및 경쟁력 향상을 이끌어 낼 것”이라고 전망했다.

그러나 ‘승자의 저주가 우려된다’는 반응도 계속 나오고 있다. 이뿐만 아니라 온라인몰이 빠르게 재편되고 있어 이에 대한 발빠른 대처도 요구된다.

현재 온라인 시장은 네이버·쿠팡·이베이코리아가 각각 10%대의 점유율로 우위를 차지하고 있으나, 티몬도 기업 공개를 앞두고 있으며 위메프도 10년 이상 버티며 사세 확장을 노리고 있다. 다른 사업자들이 호락호락하게 물러날 시장이 아니라는 뜻이다.

또한 이번에 이베이코리아 인수에 참여했었던 롯데쇼핑이 어떤 카드를 들고 나오는지도 관건이다. 롯데쇼핑은 투자비와 소요시간을 고려할 경우 시너지 실현이 쉽지 않을 것으로 판단했으나 온라인몰 강화 전략은 지속한다. 자체 온라인몰인 ‘롯데온’ 강화 외 또 다른 인수합병(M&A)의 가능성도 남아 향후 국내 온라인몰 시장 변화는 예측하기 어렵다는 게 가장 큰 변수다.

유통업계 관계자는 “온라인 유통 시장의 돌풍을 일으킨 당일배송과 새벽배송은 조만간 보편화 될 것이며, 최소 향후 5년 뒤에는 현재와 비교해 장점이 크지 않을 수 있다”면서 “지금과는 다른 전략으로 누가 외형 성장을 해내면서 영업이익도 내는 기업이 될 것인지가 온라인 유통 시장의 관건”이라고 말했다.

한편 신세계그룹은 백화점 등 오프라인 투자도 계속한다. 오는 2027년에는 서울 수서역에 2만5000평 규모의 초대형 백화점을 개장할 예정이다.