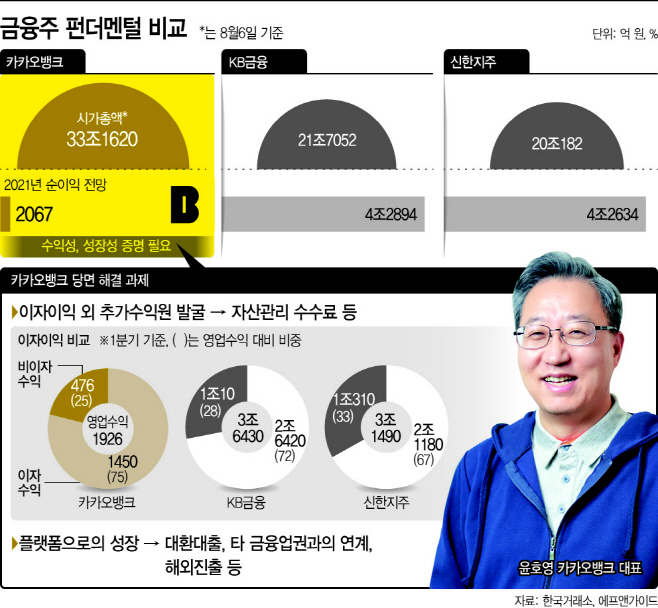

상장 첫 날 시가총액 33조 기록

KB금융-신한지주 가치 넘어서

이자이익 비중 높아 성장 제한

자산관리 등 새수익원 창출 필요

KB금융-신한지주 가치 넘어서

이자이익 비중 높아 성장 제한

자산관리 등 새수익원 창출 필요

|

리딩금융 경쟁을 벌이고 있는 KB금융과 신한금융은 올해 4조원대 순익을 거둘 것으로 예상되지만, 카카오뱅크는 이들의 10분의 1수준에도 미치지 못할 것으로 보인다. 카카오뱅크의 주가가 고평가됐다고 보는 이유다.

상장 전부터 주가에 ‘거품’이 끼어있다는 지적을 받은 만큼, 단기간 내에 실제 성장성을 증명해야 현 시가총액에 맞는 기업가치가 유지될 것이라는 분석이 나온다. 현재 핵심 이익기반이 대출에 따른 이자이익에 그치고 있어, 정부의 대출규제 등과 맞물려 지속 성장에도 의문이 제기되는 상황이다.

카카오뱅크가 금융대장주로 올라설 수 있었던 가장 큰 배경은 플랫폼 경쟁력이다. 이는 정통 금융비즈니스에서는 아직 갈 길이 멀다는 방증이기도 하다. 따라서 앞으로 플랫폼 경쟁력을 바탕으로 상품 중개와 데이터 컨설팅 등 다양한 비이자 비즈니스를 키우거나, 자산관리 등 새로운 서비스 선보여야 한다. 상장으로 확보된 자금으로 예고했던 핀테크 M&A와 해외 진출 등도 구체화해야 한다. 카카오뱅크가 지금처럼 리테일은행 모습에서 변화를 꾀하지 못한다면 거품 논란도 현실화될 수 있기 때문이다.

8일 금융권에 따르면 카카오뱅크는 지난 6일 상장하면서 상한가인 6만9000원으로 장을 마감했다. 시가총액은 33조1600억원으로 KB금융(21조7052억원)이나 신한지주(20조182억원) 등이 대형 금융그룹 가치도 훌쩍 뛰어넘었다.

그러나 실제 순익 규모는 금융그룹의 5%에 불과할 정도로 매우 적은 수준이다. 연간 순익 전망치만 보더라도 KB금융과 신한금융은 4조원대 순익을 낼 것으로 전망되지만, 카카오뱅크는 2067억원을 낼 것으로 예상된다.

이 때문에 시장에선 아직 우려의 목소리를 내고 있다. 지금은 성장에 대한 기대감과 상장 초기 관심이 집중되며 가치가 크게 올랐지만, 실제 수익지표나 성장전략이 확인되지 않는다면 투자자들이 외면할 수 있어서다.

특히 기존 금융그룹들과는 달리 이자이익 비중이 높기 때문에 수익 성장은 더 제한될 수 있다. 카카오뱅크의 1분기 기준 비이자수익이 400억원에 못 미치는 반면, 같은 기간 KB금융과 신한금융은 각각 1조원이 넘는 비이자수익을 냈다. 지나치게 소매금융에 집중된 포트폴리오는 카카오뱅크의 한계로 작용할 수 있다.

비이자이익을 낼 수 있는 증권, 카드, 보험 등 비은행 계열사들이 탄탄한 금융지주에 비교해, 카카오뱅크는 이자수익이 줄어들게 되면 당장 수익성이 악화될 수 있다는 얘기다.

최근 금리 인상에 대비해 정부가 가계대출을 조이고 있는 상황이기 때문에 우려는 더 크다. 상장 후 주택담보대출이나 개인사업자 대출 등을 내놓을 예정이었지만, 규제가 강화된다면 성장에는 제약이 클 수 있다.

결국 카카오뱅크는 단기간에 비이자이익 확대 등 확실한 성장 전략을 내놓아야 하는 상황이 됐다. 앞서 윤호영 카카오뱅크 사장은 상장으로 모은 자금을 활용해 핀테크 기업 M&A와 글로벌 진출을 꾀하겠다고 밝혔다. 올해 1분기 기준으로 이미 국내 고객 기반으로 1615만명의 고객을 모았지만, 추가 확대는 한계가 있다. 윤 대표가 밝힌 대로 아시아 등 다른 지역에 모바일 뱅크를 설립하는 등 새로운 고객군 확보가 필요한 상황이다.

전문가들은 특히 플랫폼의 가치가 향후 주가 변수가 될 것으로 보고 있다. 서영수 키움증권 연구원은 “현재까지 가장 두드러진 실적을 낸 분야는 증권 연계 계좌, 연계 대출 서비스 등 플랫폼으로서의 수입”이라며 “카드와 보험 부문은 사업 중복 문제 등으로 제약이 있기 때문에 대환대출 플랫폼 시장이 열릴 경우 가치가 더 부각될 수 있을 것”이라고 말했다.

김지영 교보생명 연구원 또한 “국내 전체 앱 1위 월간 활성 이용자를 보유한 카카오톡과의 네트워크 효과 및 락인 효과를 통한 확장성은 이제 시작”이라며 “금융 플랫폼 생산자 역할을 담당하면서 성공 경험이 있기 때문에, 은행으로서는 지켜봐야할 부분이 있지만, 디지털 금융의 성장성에는 기대를 걸만 하다”고 말했다.