위험가중자산 증가에도 이익 확대·증자로 자본 확대

카뱅 및 우리·하나·DGB·BNK금융, 자본비율 대폭 상승

신한·국민·우리은행 등 주요은행은 일제히 하락

카뱅 및 우리·하나·DGB·BNK금융, 자본비율 대폭 상승

신한·국민·우리은행 등 주요은행은 일제히 하락

|

실적 개선세에도 대출 증가 등 위험가중자산이 크게 늘었기 때문으로 분석된다.

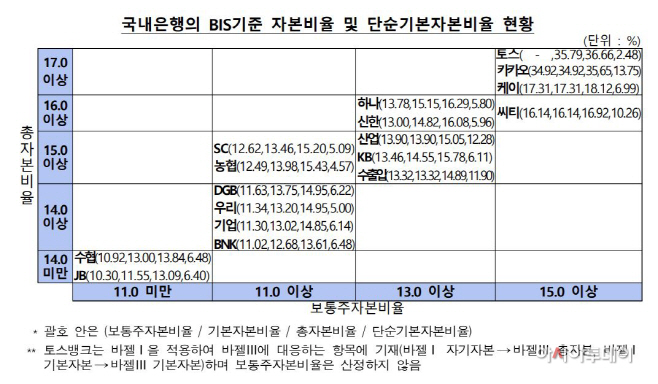

30일 금융감독원이 발표한 ‘은행지주회사 및 은행 BIS 기준 자본비율 현황[잠정]’ 보고서에 따르면 국내은행의 2021년 말 BIS 기준 보통주·기본·총자본비율은 각각 12.99%와 14.19%, 15.53%를 기록했다. 이는 전년보다 각각 0.54%포인트와 0.72%포인트, 0.53%포인트 개선된 수치다.

리스크에 노출된 익스포져로 산출한 단순기본자본비율은 지난해 말 기준 6.51%를 나타냈다.

금감원은 대출 증가 등으로 위험가중자산이 5.9% 증가했지만, 이익확대와 증자로 자본이 9.7% 늘어나는 등 증가폭이 더 컸기 때문이라고 설명했다.

은행지주는 6조9000억원 규모 배당을 실시했지만, 연결당기순익이 23조8000억원 증가한 데다 증자(4조6000억원)와 신종자본증권(4조7000억원) 발행으로 총자본이 27조7000억원 늘었다.

위험가중자산은 대출증가에 따라 신용위험가중자산이 95조6000억원 증가했고, 순이익 증가에 따른 운영위험가중자산도 10조3000억원 늘어 총 112조8000억원 증가했다.

금감원은 현재 모든 국내은행이 지난해 말 기준 규제비율을 상회하고 있다고 밝혔다. 금감원 관계자는 “증자를 실시한 카카오뱅크와 함께 바젤3 최종안을 도입하거나 내부등급법 승인 효과를 본 DGB금융과 하나금융, 우리금융, BNK금융은 자본비율이 크게 상승했다”면서 “위험가중자산이 자본에 비해 더 많이 늘어난 씨티·SC·수출입·산업·JB금융·수협은행은 총자본비율이 하락했다”고 설명했다.

이들과 함께 신한·국민·우리은행 등 주요 시중은행과 지방은행들도 자본비율이 일제히 하락했다. 은행지주는 증권사와 캐피탈 등 비은행 자회사의 높은 순익 개선세로 자본비율이 좋아졌지만 은행들은 대출자산 증가 영향이 컸던 것으로 분석된다.

반면 인터넷전문은행인 카카오뱅크는 유가증권시장 상장 등 증자 효과로 자본비율이 크게 개선됐고, 케이뱅크 역시 자본비율이 상승했다.

금감원은 국내은행의 자본비율이 순익 확대와 증자 등으로 2019년 이후 오름세를 지속하고 있다면서도 최근 대내외 경제의 불확실성 확대와 코로나19 금융지원 종료 및 금리인상 등으로 부실이 확대될 수 있어 선제적 대비가 필요하다고 강조했다.

금감원 관계자는 “건전성을 유지하면서 본연의 기능을 충실히 수행할 수 있도록 손실흡수능력의 확충을 지속 유도할 예정”이라면서 “잠재 신용위험을 충실히 평가하고 이를 바탕으로 충분한 대손충당금을 적립하도록 지도하겠다”라고 말했다.

이어 “예상치 못한 손실에 대응할 수 있는 충분한 자기자본을 유지할 수 있도록 가계부문 경기대응완충자본(SCCyB) 도입 등을 추진해 나갈 예정”이라고 덧붙였다.