LG엔솔, 1Q 영업익 작년 반토막 전망

SK온, 적자 지속…4Q 흑자전환할 듯

'원형전지' 덕 본 삼성SDI만 실적 개선

SK온, 적자 지속…4Q 흑자전환할 듯

'원형전지' 덕 본 삼성SDI만 실적 개선

|

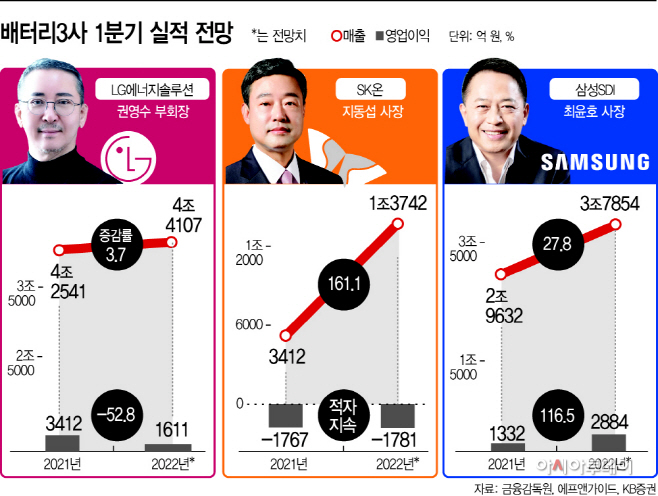

LG에너지솔루션, SK온, 삼성SDI 등 국내 배터리 3사의 1분기 실적은 회사별로 희비가 갈릴 전망이다. LG에너지솔루션은 영업이익이 절반가량 줄어들었고, SK온은 적자가 지속될 것으로 예상됐다. 반면 삼성SDI는 소형전지와 전자재료의 안정적인 성장에 힘입어 올해 1분기 수익성을 개선할 것이란 관측이다.

3일 에프앤가이드에 따르면 LG에너지솔루션의 올해 1분기 영업이익 전망치는 전년 동기 대비 52.8% 감소한 1611억원이다. 같은 기간 매출액은 3.7% 증가한 4조4107억원을 기록할 것으로 예상됐다.

반도체 공급 부족 등으로 중대형전지 부문의 전기차 배터리 출하 정체가 지속됐으나 테슬라의 원통형 전지 수요로 인해 소형전지 부문의 매출이 크게 늘어났을 것이란 분석이 나온다. 김현수 하나금융투자 연구원은 “소형전지 부문이 테슬라 원통형 전지 수요 강세에 힘입어 전사 실적 성장을 견인할 전망”이라고 진단했다.

외부 요인으로 인한 수익성 악화 우려 요인이 존재하지만 LG에너지솔루션이 GM, 스텔란티스 등 완성차업체와의 합작사 설립 등 공격적으로 증설을 하고 있다는 점은 향후 실적 개선을 이끌 요인으로 꼽힌다.

SK온의 경우 경우 올해 1분기 1781억원의 영업적자를 기록할 것이란 전망이 나온다. 지난해 1분기에 이어 적자가 지속됐지만, 지난해 4분기(-3098억원)보다는 적자폭을 줄일 전망이다. 매출액은 161.1% 늘어난 1조3742억원을 기록할 것으로 예상했다. 백영찬 KB증권 연구원은 “신규 공장 상업화를 통해 매출액이 증가하지만, 원재료 가격 상승 및 초기 상업화 비용 등으로 영업적자가 지속될 전망”이라고 말했다.

자동차용 반도체 공급 차질, 원자재 가격 상승 등의 여파에도 SK온은 올해 4분기에 흑자 전환을 달성할 것으로 예상하고 있다. 내년부터는 연간 영업이익을 낼 수 있을 것으로 보고 있다.

반면 삼성SDI는 매출액과 영업이익이 모두 1년 전보다 개선될 것으로 예상됐다. 영업이익은 전년 동기 대비 116.5% 증가한 2884억원, 매출액은 27.8% 늘어난 3조7854억원을 기록할 전망이다.

삼성SDI 역시 반도체 공급 부족에 따른 전기차 생산 차질 여파를 받았다. 다만 소형 전지 부문에서 전동 공구 수요가 강세를 이어갔으며, 전기차용 원형전지 매출이 늘어나면서 실적 개선을 견인한 것으로 분석됐다. 전자재료 부문에서 하이엔드TV와 편광필름 매출 증가가 지속됐다.

배터리사들이 반도체 공급 차질, 원자재 가격 상승 등의 여파로 1분기 다소 기대에 못 미치는 실적을 냈지만, 수익성 악화에 영향을 미쳤던 요인들이 완화되면 수익성 개선에도 속도를 낼 수 있을 것이란 관측이다. 조철희 한국투자증권 연구원은 “산업 전반에 걸친 우려 요인들이 완화되고 있다”며 “지정학적 리스크 완화로 주요 원재료인 니켈 가격 등은 단기 고점 대비 하향 안정화 중”이라고 말했다.