현대차, 전년수준·기아, 19% 점프 예상

반도체·부품난 불확실성 뚫고 성장세

제네시스 등 고부가차 판매 주력 영향

"반도체 등 난제 해결땐 실적 수직상승"

반도체·부품난 불확실성 뚫고 성장세

제네시스 등 고부가차 판매 주력 영향

"반도체 등 난제 해결땐 실적 수직상승"

|

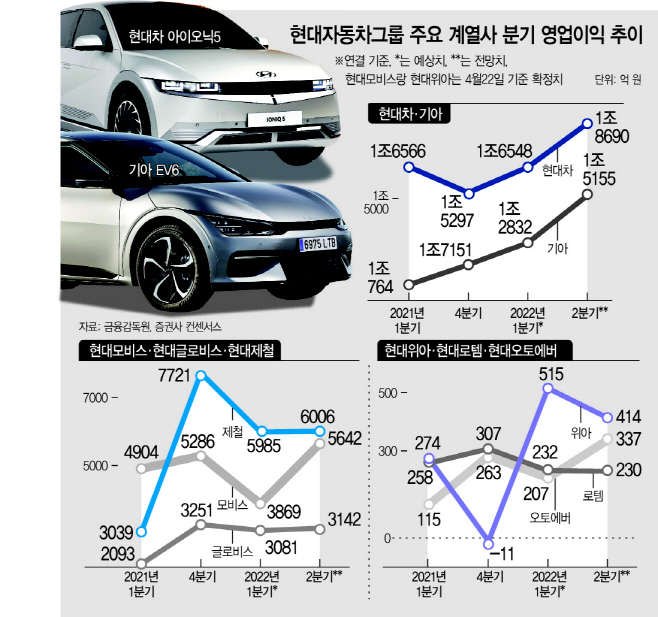

24일 주요 증권사(메리츠증권·한화투자증권·대신증권·하이투자증권·유안타증권·SK증권)들의 현대자동차 1분기 평균 영업이익 전망치는 1조6549억원으로 전년동기(1조6566억원)와 비교해 제자리를 지켰고 기아는 1조2832억원으로 약 19% 점프했을 것으로 관측됐다. 불확실한 경영환경 속에서 선방했다는 분석이 지배적이다.

실제로 반도체와 중국산 부품 ‘와이어링하네스’가 없어 국내외 공장은 수시로 멈춰섰고 복잡한 국제정세 속에서 계열사 전반이 러시아 현지 공장생산에 큰 차질을 겪었다. 여파에 현대차는 1분기 국내에선 전년대비 18% 줄어든 15만2098대, 해외에선 7.9% 줄어든 74만9815대의 차를 판 것으로 집계 됐음에도 실적 전망치는 반대로 움직인 셈이다.

현대차와 기아는 25일 각각 1분기 실적 발표를 앞두고 있다. 전문가들은 생산량이 줄어도 호실적을 내다 본 관측에 대해 고부가가치 차량이 주력 판매 모델로 떠오르며 비중이 빠르게 늘고 있는 점을 지목했다. 프리미엄 브랜드 제네시스의 성공, 판매가 급증한 아이오닉5와 EV6 등 전기차를 비롯해 기존 준중형 세단과 경차를 선호하던 소비 트렌드가 상대적으로 고가인 SUV와 하이브리드로 옮겨간 게 배경 중 하나다.

계약해도 1년 이상 기다려야 하는 출고적체로 대규모 대기물량이 쌓여 있는 점은 오히려 향후 실적 기대감을 높이는 요소로 작용하고 있다. 출고 대기기간이 긴 인기 모델의 중고차값이 신차값을 호가하는 경우도 발생하고 있다. 글로벌 정세가 안정화 되고 반도체 수급난이 완화 돼 생산이 정상화 되면 현대차·기아 뿐 아니라 관련 계열사 실적도 수직상승할 것이란 기대감이 나오는 이유다.

김필수 대림대 자동차학과 교수는 “차량용 반도체 문제를 얼마나 선제적으로 해결하느냐, 유럽과 미국에 진출하는 제네시스가 어느 정도 성과를 낼 수 있느냐, 전기차 매출 비중이 얼마나 빨리 커질 수 있느냐가 눈여겨 봐야 할 포인트”라면서 “반도체 문제가 완화 국면에 들어서고 있어 실적 기대감도 커지고 있다”고 분석했다.

앞서 22일 현대모비스는 1분기 전년대비 21% 쪼그라든 3869억원의 영업이익을 발표했다. 반도체가 없어 글로벌 자동차 판매 자체가 줄었고 해외로 긴급히 보내야 할 부품들을 항공편으로 전환하면서 운송비가 늘었다는 설명이다. 다만 현대모비스는 컨퍼런스콜을 통해 “현대모비스가 사용하는 반도체 품목은 2400여개로, 공급부족이 점차 해소되고 있다”며 “올 하반기에는 더 개선될 것으로 기대된다”고 했다.

현대글로비스는 호황으로 고운임을 받고 있는 해운·물류부문 실적이 완성차 및 부품 수송량 부진을 만회하고 남을 것으로 관측된다. 증권사 컨센서스는 3081억원으로, 전년동기대비 50% 뛰어오른 수치다. 향후 수소 등 에너지 운송과 중고차 사업까지 자체 성장 동력 확보가 이어진다면 성장세는 더 가팔라질 전망이다. 같은기간 현대제철도 5985억원으로, 두 배 가까이 영업이익이 늘 것으로 보인다. 원자재 가격 상승분이 납품 단가에 전가된 영향으로, 하반기로 갈수록 제품가격 인상에 따른 실적은 더 좋아질 전망이다.

현대위아는 1분기 515억원으로 전년동기 대비 87% 급증한 성적표를 꺼내놨다. 시장 예상치를 훌쩍 뛰어넘은 실적의 배경은 부가가치가 높은 4륜구동 부품 판매가 늘고 환율이 지난해 1분기보다 우호적이었던 데 있다. 현대로템의 1분기 실적은 전년동기 보다 20여억원 소폭 줄어든 232억원으로 관측됐다. 하지만 수소추출시설 수주가 빠르게 늘면서 추후 새 동력이 될 것으로 보인다. 현대오토에버도 전년동기대비 80% 늘어난 207억원의 영업이익이 점쳐졌다. 점진적으로 현대차·기아의 전 차종에 고도화 된 차량용 소프트웨어를 입히기로 돼 있다.