한국은행 25일 0.25%p 인상 유력

10월·11월에도 베이비스텝 관측

주담대 6% 넘는 은행 속속 등장

"저신용자 등 연체 리스크 우려"

10월·11월에도 베이비스텝 관측

주담대 6% 넘는 은행 속속 등장

"저신용자 등 연체 리스크 우려"

|

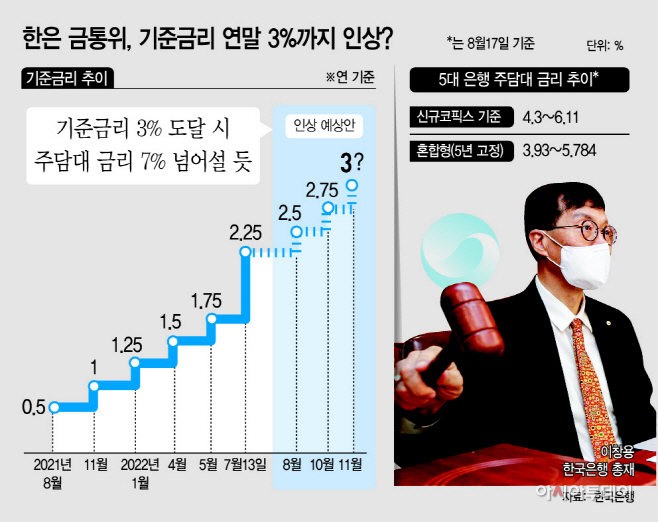

빅스텝(한 번에 0.5%포인트 금리 인상)이 아닌 베이비스텝(0.25%포인트 금리 인상)을 밟는다고 해도 연말 기준금리는 2.75%에서 3%에 이를 것이라는 전망이다.

문제는 기준금리의 인상이 시장금리를 끌어올리고, 결국 대출금리도 천정부지 치솟을 수 있다는 점이다. 최근 주택담보대출의 기준금리 역할을 하는 코픽스(자금조달비용지수)가 역대 최대 상승폭을 기록한 것도 시장금리가 빠르게 올랐기 때문이다.

이미 주요은행의 주담대 금리 상단이 6%를 훌쩍 넘은 상황에서 연말 기준금리가 3%에 달하면 7%가 넘는 주담대도 등장할 것이라는 얘기다.

21일 금융권에 따르면 한국은행은 오는 25일 금통위를 열어 기준금리를 0.25%포인트 인상할 것으로 전망된다. 빅스텝에 대해선 회의적이라는 시각이 많아 베이비스텝에 나설 것이라는 관측이다.

앞서 이창용 한은 총재도 "당분간 높은 물가 오름세가 지속될 것으로 전망돼 금리인상 기조를 이어나갈 필요가 있다"면서도 "물가와 성장 흐름이 기존 전망 경로를 크게 벗어나지 않으면 기준금리를 0.25%포인트씩 점진적 인상하는 것이 적절하다"고 말했다.

BNP파리바 윤지호 이코노미스트도 "한은이 8월 금통위에서 기준금리를 0.25%포인트 인상해 중립금리인 2.50%로 올릴 것"이라고 예상했다.

게다가 10월과 11월에도 기준금리 결정 금통위가 열릴 예정이어서 연말 기준금리는 2.75%에서 3%까지 이를 것으로 보인다. 금융권 관계자는 "여전히 물가상승률이 높게 유지되고 있어 한은이 물가 대응 차원에서 연말까지 기준금리를 지속해서 인상할 것"이라고 전망했다.

한은이 기준금리를 인상하게 되면 대출금리 역시 치솟는다. 남은 세 차례 금통위에서 기준금리가 인상되면 시장금리를 끌어올릴 수밖에 없기 때문이다. 지난달 열린 금통위에서 빅스텝이 결정된 이후 시장금리도 가파르게 올랐고, 특히 변동형 주담대의 기준금리 역할을 하는 신규취급액 기준 코픽스는 0.52%포인트 오른 2.90%를 기록했다. 2010년 1월 신규취급액 기준 코픽스가 발표되기 시작한 이후 12년 6개월만에 가장 큰 상승 폭이다.

이에 5대 은행의 주담대 금리도 이를 반영해 일제히 인상됐다. 신규취급액 기준 코픽스를 반영하는 주담대 금리 상단은 6.11%를 기록했다. 저신용자 중에선 이미 6%대를 초과하는 금리로 주담대를 받은 경우도 등장했다. 연말 기준금리가 3%에 도달하게 되면, 결국 주담대 금리도 7%를 넘어설 수 있다는 얘기다.

금융권 관계자는 "기준금리가 3%에 도달할 가능성이 높아졌고, 이는 결국 대출금리 상승으로 이어져 이자부담이 커질 수밖에 없는 상황"이라면서 "저신용자 등 취약차주들의 연체 리스크도 높아지게 될 것"이라고 말했다.