금리인상·주가하락에 '부진한 성적표' 받을듯

부동산 PF 신규 딜 감소에 4분기 전망도 임울

부동산 PF 신규 딜 감소에 4분기 전망도 임울

|

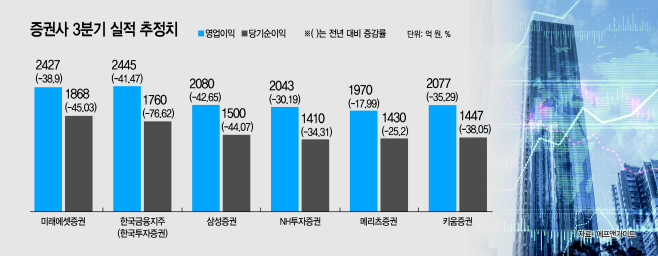

16일 금융정보업체 에프앤가이드에 따르면 국내 주요 증권사 6곳(미래에셋·한국금융지주·삼성·NH·메리츠·키움)은 올해 3분기에 총 9415억원의 당기순이익을 낼 것으로 전망됐다. 지난해 같은 기간 기록한 2조3억원 대비 52.9%나 쪼그라든 수치다. 3분기 영업이익(1조3042억원) 추정치 합계도 전년 대비 35.8% 감소했다.

올 3분기 한국투자증권 모회사인 한국금융지주의 당기순이익은 전년 동기 대비 76.62% 급감할 것으로 추정됐다. 미래에셋증권과 삼성증권의 당기순이익도 각각 45.03%, 44.07%씩 줄어들 것으로 보인다. NH투자증권(-34.31%)과 키움증권(-38.05%)의 당기순이익도 30% 이상 감소할 전망이다.

증권업계가 실적 부진에서 벗어나지 못하는 이유는 미국 연준의 유례없는 3연속 '자이언트 스텝(기준금리를 한 번에 0.75%포인트 인상하는 것)' 영향이 크다. 이로 인한 증시부진으로 트레이딩 관련 이익이 크게 줄었다. 시중금리 상승폭이 전분기 대비 둔화하면서 손실은 다소 축소되지만, 환율 변동에 따른 환손실, 시장성자산의 가격 하락, 주가연계증권(ELS) 손실 등으로 전분기 대비 25.5% 감소할 전망이다.

증권사의 주 수입원인 위탁매매 수수료 감소도 결정적이다. 증시에 유입됐던 자금이 현재 안전자산으로 빠져나가고 있다. 지난달 코스피 시장의 일 평균 거래대금은 7조6956억원으로 전년동기 대비 45.27%나 줄었다. 위탁매매 관련 수익은 일평균 거래대금 및 신용공여 둔화 지속으로 전분기 대비 15.8% 감소할 것으로 예상된다.

부동산 프로젝트파이낸싱(PF) 부진도 증권사 실적 전망을 어둡게 한다. 고금리 기조에 따라 자금 조달에 어려움을 겪게 돼 부동산PF는 금리가 오를수록 침체가 깊어지고 있다. 부동산 경기까지 둔화하면서 부동산PF에 비중을 뒀던 증권사들이 리스크를 떠안게 됐다.

증권사 실적에 톡톡히 효자노릇을 해왔던 투자은행(IB) 부문도 올해 3분기엔 '역성장'한 것으로 추측된다. DCM(채권발행시장) 부문은 금리 추가 인상에 대한 우려로 채권 발생이 부진했고, ECM(주식발행시장) 부문도 잇단 공모 철회로 수익이 감소한 것으로 보인다. 국내 증시의 3분기 공모금액은 총 9348억원으로 전분기(5009억원) 대비 소폭 늘었지만 지난해 분기 평균인 5조원엔 크게 못 미쳤다.

4분기 실적전망도 밝지 않다. 11월에도 연준이 또다시 자이언트 스텝을 밟을 가능성이 크기 때문이다. 연방기금(FF) 금리 선물 시장에서 연준이 11월에 금리를 0.75%포인트 인상할 가능성은 96.6%로 조사됐다. 금리 인상 기조가 이어질 경우 실적 개선은 당분간 쉽지 않을 것으로 보인다.

실적부진으로 증권주 주가도 맥을 못추고 있다. KRX증권지수는 지난 14일 524.54을 기록하면서 올들어 34.00% 급락했다. 같은 기간 코스피 하락률(26.01%)을 넘어서는 수치다. KRX증권지수는 미래에셋증권 NH투자증권 삼성증권 한국금융지주 메리츠증권 키움증권 등 증권주 10개 종목으로 구성돼 있다.

이홍재 현대차증권 연구원은 "표면적인 증권사 이익이 기대치를 크게 하회할 뿐 아니라 내용 면에서도 부진할 것"이라며 "3분기에는 위탁매매부터 투자은행까지 주요 부문의 실적이 둔화되고, 4분기도 일부 자산들의 재평가 손실, 부동산 PF 신규 딜 감소 등으로 실적 전망이 녹록지 않은 상황"이라고 설명했다.