|

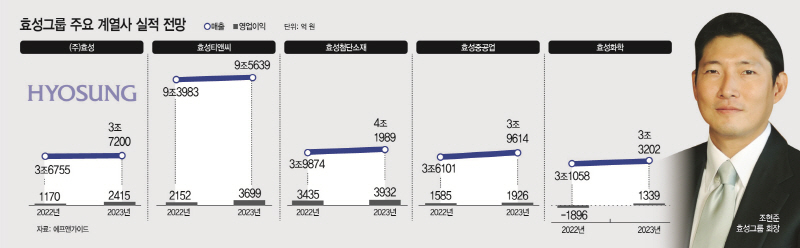

14일 에프앤가이드에 따르면 효성그룹 주요 계열사들은 올해 전년 대비 영업이익이 악화될 것으로 예상된다. 지주사인 (주)효성의 영업이익 1170억원을 기록, 전년 대비 81.7% 감소할 것으로 관측된다.

같은 기간 계열사들의 영업이익을 살펴보면 효성티앤씨는 2152억원으로 84.9%, 효성첨단소재는 3435억원으로 21.5%, 효성중공업은 1585억원으로 32.0% 감소할 것으로 예상됐다. 효성화학은 1896억원의 영업손실을 기록, 적자전환할 것으로 관측된다.

효성그룹이 지난해 사상 최대 실적을 기록했던 만큼 올해 실적 악화가 눈에 띌 수밖에 없다. 시장에서는 효성이 올해 실적 저점을 찍은 후 내년부터 본격적으로 반등을 시작할 것으로 내다보고 있다. 올해 실적 부진의 원인이었던 부분들이 개선될 것으로 예상되고 있어서다.

(주)효성의 경우 내년 매출액 3조7200억원, 영업이익 2415억원을 기록할 것으로 예상됐다. 전년 대비 1.2%, 106.4% 증가한 수준이다. 지주사인 만큼 주요 계열사들이 실적을 회복하면서 지분법손익 등이 개선될 것이란 분석이다.

효성티앤씨는 내년 매출액 9조5639억원, 영업이익 3699억원을 기록할 전망이다. 전년 대비 1.8%, 71.9% 증가한 수치다. 글로벌 스판덱스 1위 업체인 효성티앤씨는 중국의 제로코로나 정책 완화의 덕을 볼 것으로 보인다. 중국이 제로코로나 정책을 펼치면서 스판덱스의 다운사이클이 지속된 탓에 효성티앤씨의 실적도 부진했기 때문이다.

내년부터 중국 시장의 수요가 회복될 것으로 예상되면서 효성티앤씨의 스판덱스 부문도 성장할 것이란 기대감이 나온다. 이진명 신한투자증권 연구원은 "스판덱스 시장은 올해 급격한 수요 둔화 및 공급 증가로 역대급 불황기를 겪으며 효성티앤씨의 실적 부진으로 이어졌다"며 "중국이 글로벌 스판덱스 수요의 약 60%를 차지하는 만큼 리오프닝 이후 소비 심리 회복에 따른 업황 개선이 가능할 것"이라고 말했다.

효성첨단소재는 내년 매출액 4조1989억원, 영업이익 3932억원을 올릴 것으로 예상됐다. 전년 대비 5.3%, 14.5% 개선될 것이란 분석이다. 효성첨단소재의 타이어코드의 경우 타이어 수요 부진, 경쟁사의 증설로 가격 하락세가 이어지고 있다는 점은 부담이다. 하지만 탄소섬유에 대한 투자를 이어가면서 관련 수익률이 개선될 것이란 기대가 나온다.

효성중공업은 해외시장에서의 수주가 확대되면서 실적 개선이 본격화될 것으로 기대된다. 내년 매출액은 전년 대비 9.7% 증가한 3조9614억원, 영업이익은 21.6% 늘어난 1926억원을 기록할 전망이다. 이상헌 하이투자증권 연구원은 "내년부터는 효성중공업의 자회사에서 액화수소 생산 및 유통 등 수소사업을 본격화할 것으로 예상돼 성장성 등이 가시화될 것"이라고 내다봤다.

효성화학은 내년 매출액 3조3202억원, 영업이익 1339억원을 올릴 것으로 보인다. 매출은 전년 대비 6.9% 증가하고, 영업이익은 흑자 전환에 성공할 것이란 예상이다.

업황 개선 기대감이 나오는 가운데 효성은 계열사별로 내년 전략을 세우기에 돌입했다. 효성 관계자는 "올해는 어려웠지만, 내년에는 위기를 잘 극복하자는 분위기가 조성되고 있다"고 말했다.