한은과 美 연준 통화 긴축 강화로 자금 유출 '지속'

"투자자 손실 발생할 위험"…전문가들, 리스크 경고

"투자자 손실 발생할 위험"…전문가들, 리스크 경고

|

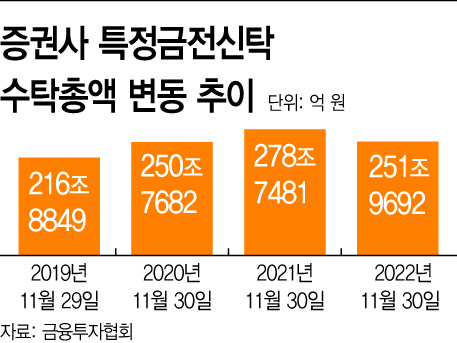

19일 금융투자협회에 따르면 지난해 11월말 기준 증권사 특정금전신탁 수탁총액은 251조9010억원으로 나타났다. 지난 2020년 11월 말 223조5162억원 대비 12.7% 증가했다. 그러나 은행(278조5355억원)과 격차를 거의 좁혀놨던 2021년 말(275조4008억원)과 비교하면 8.5%(23조원) 가까이 자금이 이탈했다.

정기예금형 특정금전신탁의 경우 지난해 1월말 134조7007억원에서 같은해 11월말 98조4407억원까지 26.9% 줄어 전반적인 신탁 자금 이탈을 부추겼다. 채권형 특정금전신탁 잔액도 지난해 1월말 75조4913억원에서 11월말 68조7386억원으로 8.9% 줄었고, 주가연계신탁(ELT)에서도 같은 기간 4000억원이 넘는 자금이 빠져 나갔다.

특정금전신탁은 은행이나 증권사 등 금융기관이 고객에게서 자금을 받아 금전 유가증권 부동산 등을 위탁하고, 수수료를 대가로 해당 자산과 운용에 따른 수익을 넘겨주는 구조로 이뤄져 있다. 만기가 1년 정도로 짧고 수익률이 높다는 장점이 있지만, 원금이 보장되지 않는다는 치명적인 단점을 갖고 있다.

증권업계는 지난 2021년부터 위탁매매, 기업금융(IB), 부동산 프로젝트파이낸싱(PF) 등 기존 사업은 물론 비상장, 대체투자 등 사업 영역을 넓혀 신탁상품 잔고 증가에 힘써왔다. 그러나 지난 2018년 1월 은행 수탁액이 200조원을 넘어선 이후 줄곧 밀리는 형국이다.

이런 상황에서 지난해 7월 금융위원회가 신탁업 제도를 전면 개편하는 호재를 내놨다. 재산 범위를 확대하고, 고령화 시대에 맞춰 다양한 상품 출현이 가능하도록 한다는 내용이었다. 금전 증권 부동산 등 재산 7종만 신탁 가능했던 종전과 달리, 그 대상에 채무 담보권 등을 추가했다. 병원 법무법인 회계법인 세무법인 특허법인 등 비금융 전문기관이 업무 일부를 맡아 전문 서비스를 제공할 수 있도록 한 점도 눈에 띈다.

증권사들은 그러나 당분간 금리인상 기조가 멈출 때까지 기다린다는 입장이다. 기준금리 인상 속도가 주춤해지고 채권금리 급등을 부채질한 자금 시장 경색이 완화될 조짐이 보이면 채권에 투자하려는 자산가들이 더욱 늘어날 것이라는 관측에서다.

전문가들은 금융권에서 특정금전신탁을 판매하더라도 원금 보장이 되지 않는 상품인 만큼 투자에 유의해야 한다고 조언한다. 주가지수와 연계된 주가연계증권(ELS) 등 파생상품을 편입했다면 위험도는 더 올라간다. 특정금전신탁이 담고 있는 자산 특성 등을 파악하지 않고 단순히 신탁이라는 이유만으로 안전하다고 착각해선 안 된다는 것이다.

금융투자업계 관계자는 "DLS(파생결합증권)나 ELS에 대해서는 거부감을 느끼는 투자자가 많지만, 안전한 이미지가 깔린 신탁이라는 단어가 붙으면 인식이 달라진다"며 "투자자 손실이 발생할 위험도 크지만, 이후 배·보상을 받는 과정이 사모펀드보다 복잡해질 여지가 있어 각종 조건 등을 살펴봐야한다"고 조언했다.