2년 연속 최대 실적 속 주가 부진

시총 8조7586억원…PER 2.76배 그쳐

은행 중심 수익구조에 '기여도 89%'

임종룡 회장 "균형있는 수익구조 토대 마련"

시총 8조7586억원…PER 2.76배 그쳐

은행 중심 수익구조에 '기여도 89%'

임종룡 회장 "균형있는 수익구조 토대 마련"

|

이는 우리금융이 은행에 편중된 수익 구조를 극복하지 못하고 있기 때문으로 풀이된다. 증권과 보험 등 핵심 비은행 자회사 M&A(인수합병)이 아직 뚜렷한 진전을 보이지 못하고 있고, 카드와 캐피탈 등도 업권 내 경쟁력이 미진한 상황이다.

지난 3월 우리금융 사령탑에 오른 임종룡 회장이 취임 일성으로 '비은행 포트폴리오 확대'에 드라이브를 걸겠다고 강조한 것도 이 때문이다.

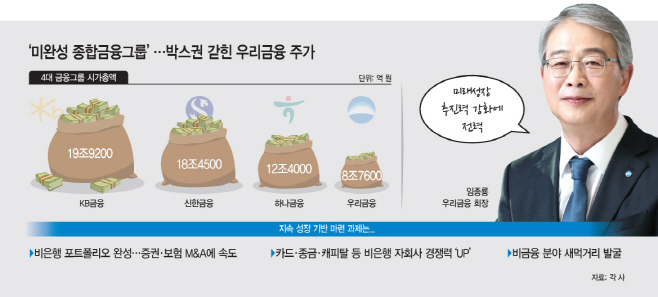

22일 금융권에 따르면 이날 기준 우리금융의 시가총액은 8조7586억원으로, 지난해 6월 중순 이후 시총 10조원을 넘어서지 못하고 있다.

우리금융은 2019년 7월 시총 10조원이 붕괴된 이후, 지난해 1월 2년 6개월만에 10조원을 회복했다. 하지만 얼마가지 못하고 다시 8조원대로 내려앉았다.

은행주는 높은 수익성과 배당성향을 보이고 있음에도 전통적인 저평가주다. 금융대장주인 KB금융그룹(시총 19조9400억원)의 PBR(주가순자산비율)이 0.40배를 기록하고 있고, 신한금융그룹(시총 18조5300억원)과 하나금융그룹(시총 11조4800억원), 우리금융은 모두 0.4배에 못 미친다. 특히 우리금융의 PBR은 0.3배로 4대 금융 중 가장 낮았다.

주가의 수익성 지표인 PER(주가수익비율)도 우리금융이 2.76배다. 경쟁 금융그룹이 낮게는 3.31배에서 높게는 4.11배를 기록하는 것을 감안하면, 우리금융의 주가가 상대적으로 낮게 평가돼 있다는 것을 알 수 있다.

특히 우리금융이 2021년부터 지주 출범 이후 역대 최대 실적을 새로 쓰고 있는 데도, 주가는 박스권에 갇혀 있다. 2021년에 전년 대비 75% 증가한 2조3760억원의 순익을 기록했고, 지난해엔 처음으로 '순익 3조원 시대'를 열었다. 올해 1분기에도 은행 성장세에 힘입어 호실적을 이어갔다.

하지만 은행 의존도 심화는 오히려 시장에서 악재로 작용하는 모습이다. 카드와 캐피탈 등 비은행 자회사 부진에 은행의 그룹 순익 기여도는 지난해 1분기(81%)보다 더 커진 89%에 달했다.

우리금융은 2019년 1월 지주 출범 이후 캐피탈과 자산운용사, 신탁사, 저축은행 등 비은행 포트폴리오를 강화하며 수익구조 다각화를 꾀했지만, 비은행 핵심인 증권과 보험사 M&A가 가시화되지 않아 종합금융그룹도 아직 미완성이다.

금융권 관계자는 "우리금융이 지난해 경쟁사 대비 높은 순익 성장세를 기록할 수 있었던 배경엔 증권 자회사가 없어 주식시장 부진 영향을 덜 받았기 때문이다"며 "하지만 올해는 올해는 경쟁사들이 증권사 덕에 실적 개선을 이룰 수 있었다"고 말했다.

이 때문에 지난 3월 우리금융 CEO에 취임한 임종룡 회장도 증권과 보험 등 비은행 포트폴리오 확대와 기존 비은행 자회사들의 성장을 추진하겠다는 경영전략을 제시했다. 그는 지난달 1분기 실적 발표 컨퍼런스콜에서도 "증권·보험 등 비은행 포트폴리오를 조속히 확대하고 그룹의 사업구조를 다각화해 균형 있는 수익구조의 토대를 마련하겠다"고 강조한 바 있다.

특히 우리금융은 계열사간 시너지 극대화와 자기자본이익률(ROE) 제고 차원에서 M&A를 추진하고, 이를 위해 균형잡힌 수익구조를 갖춘 중형급 이상 증권사와 자본확충 부담이 적은 우량보험사를 중심으로 인수를 검토하고 있다.

금융권 관계자는 "M&A를 통한 비은행 자회사 확장 등 성장 모멘텀이 필요하다"면서 "우리금융의 비은행 자회사도 업권 내 경쟁력이 높지 않은 만큼 카드와 캐피탈 등 기존 자회사들의 시장 존재감을 높여갈 수 있도록 규모의 성장을 해야 한다"고 말했다.