긴축기조 종료 기대감에 대출 수요도 늘어

5대 은행 가계대출 두 달 연속 증가

코픽스 상승으로 주담대 금리 반등 가능성도

"긴축 종료 기대에 대출금리 부담도 줄어든 듯"

5대 은행 가계대출 두 달 연속 증가

코픽스 상승으로 주담대 금리 반등 가능성도

"긴축 종료 기대에 대출금리 부담도 줄어든 듯"

|

작년 12월에는 신용등급이 1등급인 고신용 금융소비자에게도 연 5% 중반대 주담대 금리를 적용했는데, 반년새 1%포인트 넘게 금리가 떨어진 것이다.

이에따라 주담대를 포함한 은행권 가계대출 총액도 다시 증가세로 돌아섰다. 미 연방준비제도(Fed)와 한국은행 금융통화위원회가 내년에는 금리 인하 카드를 꺼낼 들 수 있다는 관측에 무게가 실리면서 대출 금리에 대한 공포가 상당폭 줄어든 것으로 보인다.

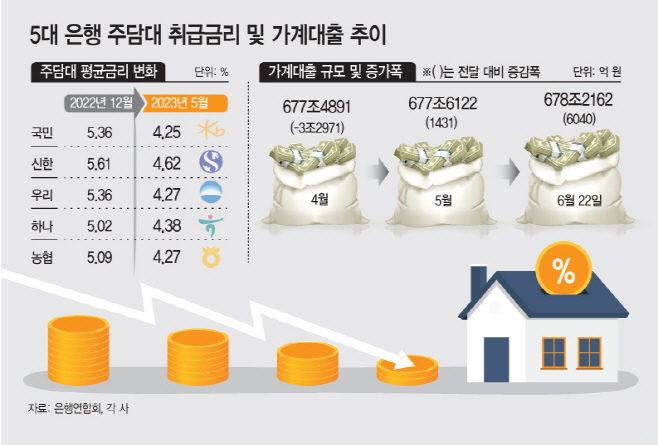

25일 은행연합회에 따르면 국민·신한·우리·하나·농협은행 등 5대은행이 지난해 12월 중 취급한 주택담보대출 평균 금리는 낮게는 연 5.02%(하나은행)에서 높게는 연 5.61%(신한은행)에 달했다. 상대적으로 신용점수가 낮은 금융소비자에게는 연 6% 초반대로 주담대를 내준 사례도 있었다.

하지만 이들 은행에서 지난 5월 중 취급된 주담대 평균금리를 보면 연 4.25%(국민은행)에서 연 4.62%(신한은행)의 분포를 보였다. 주담대 평균금리가 연 5%를 훌쩍 넘기며 이자 부담이 컸었는데, 6개월 사이 1%포인트 넘게 하락하면서 대출금리에 대한 부담이 많이 줄어든 것이다.

이 때문에 십수개월째 감소하던 가계대출도 다시 증가세로 돌아섰다. 5대은행 가계대출 잔액은 지난 5월 677조6122억원을 기록하며 전달보다 1431억원 소폭 증가했다. 하지만 이달에는 22일 기준 678조2162억원으로 6040억원이나 늘었다. 5대은행 가계대출은 4월까지 16개월 연속 감소했는데, 지난달부터 증가세로 전환한데다 증가폭도 커지고 있다.

문제는 시장금리가 다시 반등할 조짐을 보이는데도 주담대를 포함한 가계대출이 증가세로 전환했다는 점이다.

3월 중순 이후 줄곧 연 3%대를 기록하던 은행채 AAA등급 5년물이 지난달 23일 다시 연 4%대로 상승한 뒤 연 4.2% 안팎에서 오르내리고 있다. 이달 금리를 동결한 미 연준이 연말까지 한두 차례 더 금리를 올릴 수 있다는 입장인 만큼 국내 시장금리 상승세도 이어질 전망이다. 5대은행의 주담대 혼합형금리(5년 고정형)는 이달 23일 기준 하단 연 4.03%에서 상단 연 6.163%를 나타내고 있다.

더욱이 주담대 금리는 앞으로 더 오를 가능성이 크다. 금리 변동형 주담대의 기준금리 역할을 하는 코픽스(자금조달비용지수)가 상승했는데, 시장금리 변화를 반영해 다음달 나올 코픽스 역시 오를 것으로 예상되기 때문이다. 코픽스가 오르게 되면 시중은행은 이를 반영해 즉각 변동형 주담대 금리도 인상한다.

금융권 관계자는 "긴축기조 완화에 더해 내년에는 기준금리가 인하될 것이라는 전망에 대출금리에 대한 부담이 이전보다는 줄어든 것으로 보인다"라며 "수도권을 중심으로 부동산시장이 회복세를 보이고 있는 점도 주담대 수요 확대에 영향을 준 것으로 판단된다"고 말했다.