1분기 킥스 비율, 경과조치 후 주요 보험사 증 최고

"자본확충, 금융시장 변화 대응력 높인 결과"

교보생명도 경과조치후 기존 156→232%로 개선

KDB·푸본현대생명, MG손보는 150% 하회

"자본확충, 금융시장 변화 대응력 높인 결과"

교보생명도 경과조치후 기존 156→232%로 개선

KDB·푸본현대생명, MG손보는 150% 하회

|

반면 푸본현대, KDB생명, MG손해보험의 킥스 비율은 당국 권고치인 150%를 밑도는 것으로 나타났다. 푸본현대생명은 오는 9월 3900억원 규모의 유상증자를 마무리해 킥스 비율을 끌어올리겠다는 계획이다. 다만 M&A(인수합병)시장에 매물로 나와 있는 KDB생명과 MG손해보험은 새주인 찾기가 쉽지 않을 전망이다.

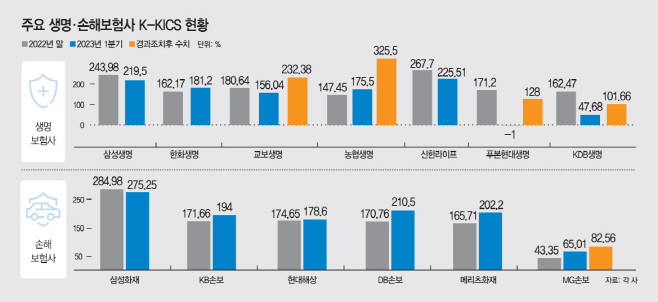

4일 보험업계에 따르면 올 1분기 NH농협생명의 경과조치 이후 킥스 비율은 325.5%이다. 전년 말(147%) 대비 2배 이상 뛰었다. 특히 금융당국에 경과조치를 신청하기 전(175.5%)과 비교해도 크게 개선돼 주요 보험사 가운데 가장 높은 건전성 지표를 기록했다.

지난해 말까지 NH농협생명은 기존 건전성 지표인 RBC비율이 당국 권고 기준에 미달돼 주목을 받았다. 하지만 킥스 도입 전후로 자본확충에 적극 나서면서 자본건전성 관리에 공을 들였다. 실제로 NH농협생명은 지난해 9월과 올 1월 두 차례에 걸쳐 각각 2500억원 규모의 신종자본증권을 발행했다.

여기에 지난해 하반기 대비 시장금리가 하락한 점도 영향을 미쳤다. NH농협생명 관계자는 "새로운 회계제도인 IFRS17과 IFRS9이 도입돼 부채도 시가로 평가된 데다가, 기존 자산을 재분류해 금융시장 변화 대응력을 높였다"며 "전년도 대비 금리 하락 영향으로 재무건전성이 좋아졌다"고 설명했다.

교보생명도 경과조치 이후 킥스비율이 크게 상승했다. 올 1분기 경과조치 전 156%로 당국 권고 수치를 겨우 넘었지만 경과조치 후 232%대로 크게 개선됐다. 교보생명은 해지, 사업비 등 신규보험위험과 주식위험 두가지 항목에 대해 경과조치를 신청했다. 두 항목에서 요구자본이 늘어났기 때문이다. 교보생명 관계자는 "지난 5월 신종자본증권 5000억원 발행, 지난 6월 대량해지 재보험 출재 등으로 향후에도 더욱 안정적인 건전성 관리를 할 수 있게 됐다"고 설명했다.

생보·손보업계 1위사인 삼성생명과 삼성화재도 안정적인 건정성 지표를 보였다. 양사 모두 금융당국에 경과조치를 신청하지 않았는데도 킥스비율이 각각 219%, 275%를 기록하며 당국 권고치를 훌쩍 뛰어 넘었다.

반면 금융당국 권고치 150%를 넘지 못하는 곳은 KDB생명, 푸본현대생명, MG손해보험 3개사였다. 경과조치 후 킥스 비율은 푸본현대생명 128%, KDB생명 101%, MG손보 82%였다. 퇴직연금 비중이 높은 푸본현대생명은 고금리 상황에서 킥스 산정에 불리한 측면이 크다. 올 상반기에만 두 차례에 걸쳐 후순위채를 발행한 이유다. 여기에 오는 9월 3925억원 규모의 유상증자가 마무리되면 킥스 비율 수치가 1분기 대비 개선될 것이란 전망이 나온다. 다만 채권 금리가 연 7%대로 높았다는 점에서 자본확충에 난항이 예상된다는 지적도 나온다.

문제는 MG손보와 KDB생명이다. 양사 모두 매각을 진행하고 있기 때문이다. 특히 MG손보는 보험업법상 기준인 100%도 하회했다. KDB생명은 100%를 겨우 넘었지만 전년 말 대비 오히려 건전성 지표가 떨어진 탓에 자본확충 부담이 늘어났다.