|

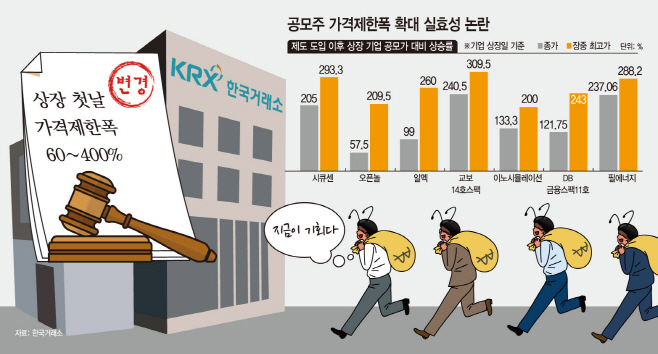

16일 한국거래소에 따르면 공모주의 가격제한폭 확대 제도가 도입된 이후 현재까지 코스닥 시장에 상장한 기업은 스팩(SPAC)을 포함한 총 8개 기업(하나29호스팩·시큐센·오픈놀·알멕·교보14호스팩·이노시뮬레이션·DB금융스팩11호·필에너지)이다.

앞서 한국거래소는 지난달 28일부터 증시에 신규로 입성한 상장사들의 첫날 가격제한폭을 종전 전 63%~260%에서 60%~400%로 확대했다. 이는 상장 첫날 수익률의 상한선을 높여 가격 변동성을 완화하고 투심 과열을 막기 위한 조치다. 무엇보다 상장 당일 신속하게 적정 균형 가격을 찾도록 하기 위해서다. 기존에 신규 상장종목은 공모가의 90~200% 범위에서 시초가를 결정한 뒤 ±30%의 가격제한이 적용됐다.

그러나 예상은 빗나갔다. 제도 적용 이후 상장한 기업들의 첫날 주가 변동폭은 컸다. 신규 8곳 공모주들은 최저 2.6%포인트(하나29호스팩)에서 최고 243.25%포인트(교보14호스팩)의 변동폭을 보였다. 기존 '따상(상장 첫날 시초가 대비 공모가 2배로 형성된 뒤 상한가를 기록)'에서 '따따블(공모가의 4배)'이 가능해지면서 단기 차익을 노린 투자자들이 몰린 것으로 분석된다.

시큐센은 상장 당일 장중 최고가로 1만1800원까지 치솟았지만, 그 이전에 7600원까지 급락했다. 공모가와 비교했을 때, 최고 수익률과 최저 수익률의 격차는 140%포인트 수준이다. 이날 시큐센 종목 토론방에서는 "이게 도박장이지 주식이냐", "모 아니면 도다" 등의 볼멘소리도 들렸다. 오픈놀과 알멕도 장중 최고가 3만950원, 18만원을 기록해 공모가 대비 각각 209.5%, 260%까지 상승했지만, 장중 29%, 99%까지 떨어지기도 했다. 이후 1만5750원(57.5%), 9만9500원(99%)으로 거래를 마쳤다.

몇몇 기업들은 투자위험요소로 '가격제한폭 확대에 따른 가격변동 위험'을 제시했다. 현재 상장을 준비 중인 에이엘티는 투자설명서에서 "상장일 가격제한폭이 변경됨에 따라 상장일 이후 당사 주식의 장중 가격 변동 폭이 이전의 공모주 투자 사례 대비 클 수 있으니 투자 시 유의하시기 바란다"라고 설명했다. 최근 상장한 알멕과 필에너지 투자설명서에서도 이 같은 내용을 찾아볼 수 있다.

특히 지난 6일 상장한 교보14호스팩은 인수합병(M&A) 목적의 서류상 회사인 SPAC임에도 불구하고 상장 첫날 240.5%까지 급등했다. 이날 교보14호스팩 거래량은 9133만주로, 총 발행 주식 수(420만주)와 비교한 회전율은 2175%다. 거래량 회전율은 주식 매매를 통한 주식 유통 정도를 산출하는 지표이며, 당일 교보14호스팩의 주식을 사고 판 거래가 21.7번 있었다는 것으로 해석할 수 있다.

또 상장 첫날 가격제한폭 확대로 시장이 스스로 적정 가격을 찾아갔다고 보기도 힘들다는 지적이 나온다. 시큐센과 이노시뮬레이션의 경우 상장 다음날부터 곧바로 하락세를 보였고, 시큐센은 일주일 만에 42%, 이노시뮬레이션은 이틀 만에 20.7% 하락했다.

이상호 자본시장연구원 연구위원은 "본질가치 혹은 내재가치와 전혀 관련이 없이 주가가 널뛰기를 하고 있는 상황이기 때문에 가격제한폭을 변경한 제도가 실효적이라고 볼 순 없다"라고 지적했다.

반면 제도 도입 초기인만큼 적정 가격 발견 및 투자자 관심 제고 등 긍정적 효과를 장기적으로 평가해야 한다는 시각도 있다.

이상호 연구원은 "다른 시장 종목들을 봤을 때, 시장 전반적으로 변동성이 커진 측면도 있기에 무조건 제도 때문이라고 보기에는 어렵다"라며 "제도에 대한 평가를 하는 것은 아직 너무 이르다"라고 덧붙였다.

박종선 유진투자증권 연구원은 "며칠 동안 오를 것을 하루에 조정할 수 있게 됐고, 기업공개(IPO)에 대한 투자자들의 관심이 더 커지면서 종목에 대해 알려줄 수 있는 기회도 만들어 졌다"라고 밝혔다.