반도체 부진에 2분기 매출 급감

추가 감산 통해 본격 재고 조정

고부가가치 제품 체제 전환 계획

차량 반도체 신시장 진출도 염두

추가 감산 통해 본격 재고 조정

고부가가치 제품 체제 전환 계획

차량 반도체 신시장 진출도 염두

|

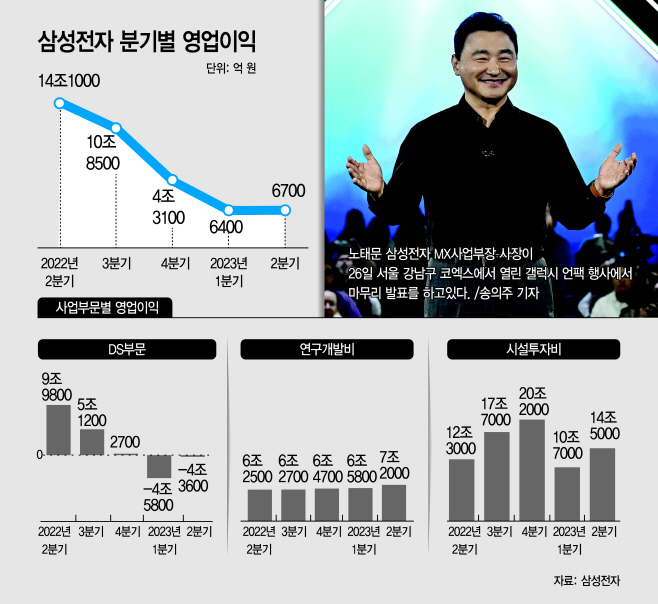

27일 삼성전자는 연결 기준 2분기 매출 60조100억원, 영업이익 6700억원을 거뒀다고 발표했다. 전년동기 대비 각각 22.27%, 95.26% 급감한 수치다. 실적의 핵심인 반도체 부문에서 업황 부진이 지속되며 삼성전자는 1분기에 이어 2분기에도 실적 부진을 피하지 못했다. 삼성은 2분기 반도체에서만 영업손실 4조3600억원을 기록했다.

삼성의 시계는 이미 연말로 향해 있다. 시장 재고가 5월부터 의미 있게 줄면서 하반기 고객사들의 재고 조정이 일단락 될 것으로 봤다. 점진적 구매 수요 회복이 예상된다는 설명이다.

하반기 메모리 업황 시장이 상반기 대비 개선될 것이란 자신 있는 관측이 나오는 이유다. 삼성전자 관계자는 "생산량 하향 조정으로 D램·낸드 재고 모두 5월 피크를 기록한 이후 빠른 속도로 감소하고 있다"며 감산 효과에 대해 밝혔다. 아울러 "최근 고객사 재고조정이 상당 수준 진행되며 2분기는 1분기 대비 가격 하락 폭이 확연히 둔화됐다"고 진단했다.

전 세계 주요 메모리 업체들은 지난해 4분기부터 메모리 시장의 빠른 안정화를 위한 감산을 진행 중으로, 삼성전자도 올 1분기 감산 계획을 공식화하며 동참에 나선 바 있다.

삼성은 하반기에도 의미 있는 추가 감산에 나선다. 삼성 측은 "하반기에도 생산 하향 조정을 지속할 예정이고 재고 정상화를 가속화하기 위해 D램·낸드 공히 제품별 선별적인 추가 생산 조정을 진행 중"이라면서 "특히 낸드 위주 생산 하향 조정 폭을 크게 적용할 예정"이라고 전했다.

감산 다음의 영역은 포트폴리오 대전환이다. 팔아서 많이 남는 고부가가치 중심의 제품으로 생산과 판매 비중을 늘리겠다는 계획이다. 삼성 측은 "하반기 HBM·DDR5·LPDDR5X·UFS4.0·PCIe Gen 5 SSD 등 고부가가치 제품의 생산과 판매 비중을 확대하겠다"고 했다.

결정의 배경은 '챗GPT'가 불러온 생성형 AI 산업의 도래다. 최첨단 메모리·시스템 반도체의 성장을 견인할 것으로 기대된다. 이에 삼성전자는 차세대 HBM 기술력 및 생산능력 확보에 집중하는 한편 고부가 메모리 신제품을 잇따라 출시할 계획이다.

삼성 측은 "외부 기관의 전망을 보면 HBM 수요는 향후 5년간 연평균 30% 중후반의 성장세가 예상된다"며 "특히 단기적으로는 서버 고객사들의 경쟁적인 AI 서비스 투자로 올해와 내년은 가파른 수요 성장이 기대된다"고 밝혔다. 내년 HBM 생산능력을 올해 대비 최소 2배 이상 확보할 계획이며, 향후 수요 변화에 따른 추가 증설의 가능성도 남겨뒀다.

삼성전자는 "업계 최고 수준의 성능 및 용량을 갖춘 HBM3를 통해 고객사와 테스트를 진행 중"이며 "이미 8단 16GB(기가바이트)와 12단 24GB 제품을 주요 AI, SoC 업체와 클라우드 업체에 출하하기 시작했다"고 설명했다. 향후 계획에 대해서는 "다음 세대인 HBM3P 제품은 24GB 기반으로 하반기 출시 예정"이라며 "HBM용 첨단 소재 개발도 적극적으로 개발하고 있다"고 강조했다.

향후 고성장이 예견되는 신시장으로는 차량용 반도체를 지목했다. 삼성전자에 따르면 차량용 메모리 시장은 금액 기준 향후 5년간 연평균 30% 중후반대의 성장세가 예상된다. 삼성전자는 "8년간 차량용 반도체 사업을 진행해오며 단 한 번의 공급 이슈 없이 주요 고객과 신뢰를 쌓았다"며 "그 결과 현재 메이저 OEM과 티어원 업체에 모두 진입을 완료한 상황"이라고 전했다.