|

특히 금감원은 최근 은행들이 내놓은 상생금융 방안이 신규 대출을 늘리는 것이 아닌 기존 대출을 줄이는 방향으로 가야한다고 강조했다.

30일 금융감독원은 '하반기 은행·중소서민부문 주요 현안'간담회에서 이같이 밝혔다.

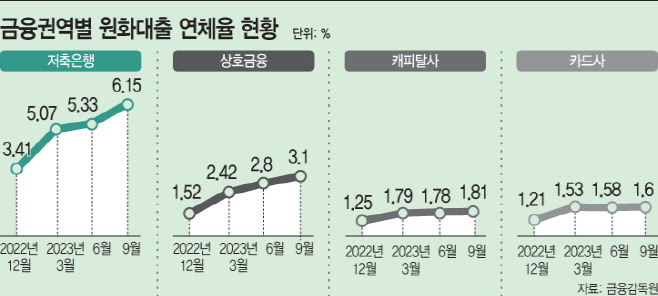

금감원에 따르면 저축은행의 9월말 연체율은 6.15%로 전분기말 대비 0.82%포인트 상승했다. 상호금융은 연체율은 3.10%로 전분기대비 0.30%포인트 상승했다. 여전사의 연체율은 상대적으로 크지 않았다. 3분기 기준 카드사 연체율은 1.60%, 캐피탈사는 1.81%로 전분기말과 비슷한 수준을 유지했다.

이준수 금감원 부원장은 "저축은행이 3분기 적자에도 불구하고 BIS 비율이 규제비율을 크게 상회하고 있다"며 "4분기 이후 조달금리 감소 등으로 수익성이 개선될 것으로 보인다"고 말했다. 이어 "통상 연말에 연체채권 정리 규모가 확대되는 점을 감안하면 하반기 상승폭은 상반기보다 제한적일 전망"이라며 "연체율 상승이 시스템 전반 문제로 확산될 가능성은 크지 않다"고 강조했다.

은행권의 원화예수금은 10월말 기준 2055조2000억원으로 전월말 대비 9조2000억원(0.45%) 감소했다. 금감원은 계절적 요인 등에 따라 소폭 변동했으나 안정적 수준을 유지하고 있다고 봤다. 은행과 저축은행 예수금 상시 모니터링 시스템을 10월 가동했으며 예수금 변동 확대 등 이상징후 감지를 계속 신속하게 대응한다는 방침이다.

전 금융권의 가계대출 규모는 은행권의 주택담보대출을 중심으로 증가하고 있으나 9월 이후 증가폭은 줄어들고 있다. 주담대와 기타대출을 포함한 은행권 가계대출은 11월 1일부터 27일까지 4조9000억원 늘었다. 이중 3조7000억원이 정책성 대출금액으로 실수요자 대상 자금이다. 지난 10월에는 가계대출이 총 6조8000억원 늘었었다. 반면 제2금융권의 가계대출은 11월에 2조6000억원 줄었고, 10월엔 5000억원이 감소했다.

특히 금감원은 최근 은행권의 상생금융 방안이 시장금리에 미치는 영향을 최소화하는 방향으로 가야 한다고 밝혔다. 고금리로 대출받은 차주들에게 '이자쿠폰'을 주자는 논의가 되는 이유도 대출을 늘리지 않겠다는 차원으로 보인다는 설명이다. 그는 "가계대출 관리 관점에선 신규 대출을 늘리는 것이 아닌 기존 대출자에 대한 대출을 줄이는 방향으로 상생금융이 필요하다"면서 "상생금융으로 대출금리 체계나 시장금리를 왜곡시키는 것은 바람직하지 않다"고 덧붙였다.