3Q 누적 순익 2조1903억 '역대최대'

중기 대출 잔액 243조… 전년比 5%↑

연체율 0.22%p증가 건전성 관리 숙제

중기 대출 잔액 243조… 전년比 5%↑

연체율 0.22%p증가 건전성 관리 숙제

|

다만 중소기업 대출을 중심으로 한 은행의 연체율과 고정이하여신비율이 지속 상승하고 있다는 점은 건전성 관리에 그 어느 때보다 집중해야 한다는 점을 시사한다. 이에 기업은행은 전사적 여신업무 프로세스를 개선해 정교한 리스크 관리 체계를 확립하고 건전성 관리를 철저히 하겠다는 방침이다. 이를 통해 중장기 대손 비용을 감축하고 성장성을 키워내겠다는 복안으로 풀이된다.

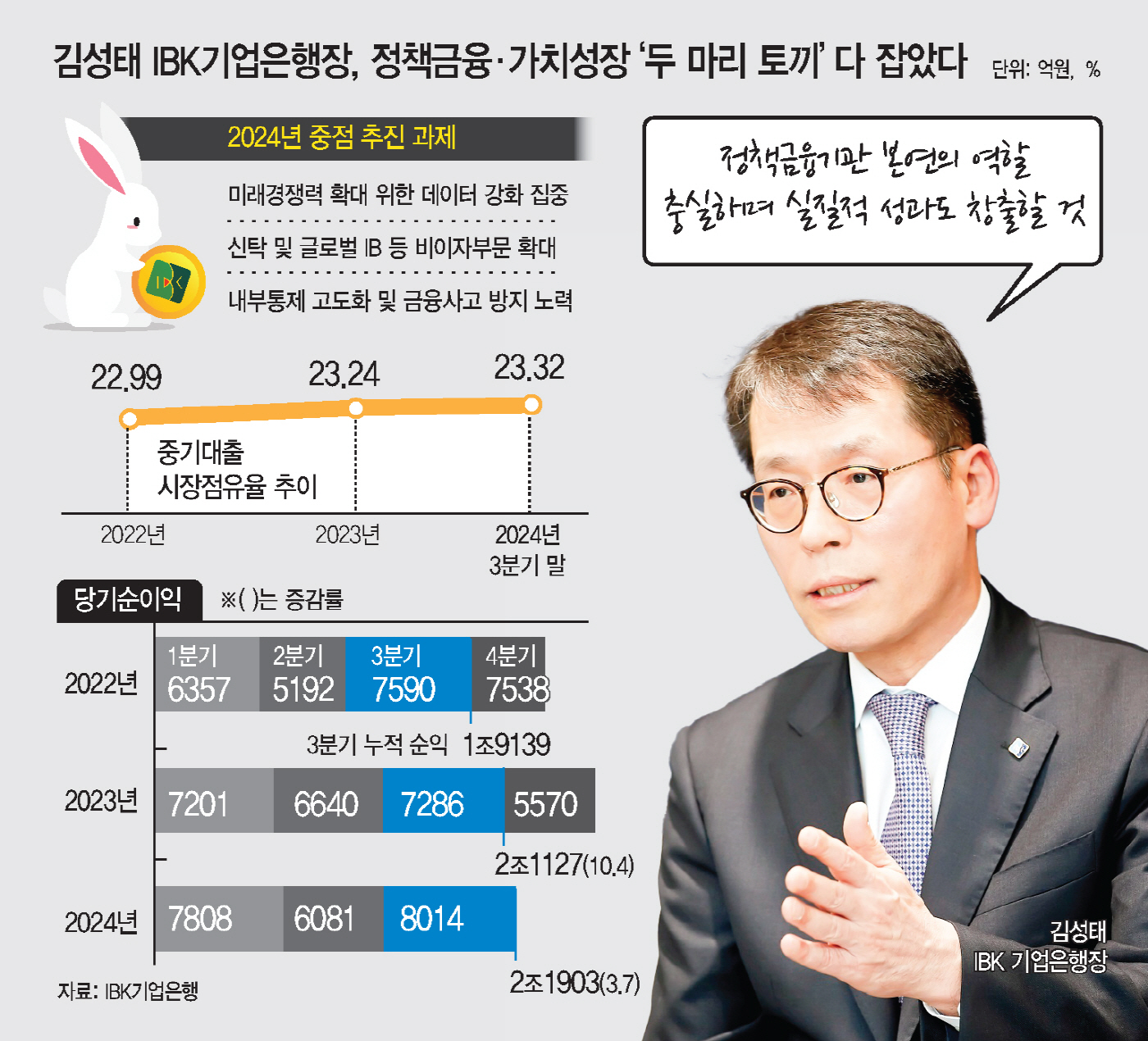

3일 금융권에 따르면 IBK기업은행의 올 3분기 누적 지배주주기준 연결 당기순이익은 전년 동기 2조1127억원 대비 3.7% 증가한 2조1903억원으로 역대 최고 수준을 기록했다.

이는 기업은행의 별도 순익이 성장한 영향이 크다. 자회사의 성과를 제외한 은행만의 누적 손익은 1조9946억원으로 전년 동기 1조8889억원 대비 5.6% 증가했다.

여기에는 중소기업과 소상공인 지원 확대를 통한 대출자산 성장이 주효했다. 실제 3분기 말 기준 기업은행의 중소기업(SME) 대출 잔액은 243조5815억원 수준으로 전년 동기 231조7015억원 대비 5.1% 늘었다. 이에 따라 중기대출 시장점유율 역시 23.2%에서 23.32%로 확대되며 중소기업금융 리딩뱅크 지위를 공고히 했다. 정부의 5대 중점전략 분야 등 유망산업 성장 지원을 통해 중기대출의 성장 동력을 확보한 영향이다.

아울러 지속적인 비용절감 노력 및 효율성 제고 노력을 통해 영업이익경비율(CIR) 역시 업계 최저수준을 유지했다. 3분기 누적액을 기준으로 자회사를 포함한 연결 CIR은 33.0%, 은행 별도 CIR은 33.6%이다.

4대 금융지주의 3분기 누적액 기준 CIR이 최저 36.5% 최고 39.6%라는 점을 고려할 때 기업은행의 경비 효율성은 효과적으로 관리되고 있다는 게 업계의 평가다.

이와 함께 기업은행은 포트폴리오 개선을 통한 비이자이익 창출을 통해 순이자마진(NIM) 감소에 따른 수익성 악화 우려를 상쇄함으로써 지속가능한 성장의 기틀까지 마련해 냈다. 기업은행의 별도 이자이익은 3분기 누적 기준 5조4470억원으로 전년 동기 5조5957억원 대비 2.7% 감소했지만, 같은 기간 비이자이익은 2937억원에서 3389억원으로 15.4% 성장했다.

다만 은행의 건전성 관리 필요성이 계속해서 늘어나고 있다는 점은 풀어야 할 숙제다. 특히 기업경기가 회복될 기미가 보이지 않는 상황 속, 향후 기업들의 부담이 더욱 커질 수 있는 만큼 리스크를 사전에 관리해야 하는 것이 그 어느 때보다 중요해진 실정이기 때문이다.

올 9월 말 기준 기업은행의 총 연체율은 0.86%으로 전년 동기 0.64% 대비 0.22%포인트 상승했다. 고정이하여신(NPL)비율 역시 1.31%로 전년 동기 1.01% 대비 1년 새 0.3%포인트나 상승했다.

기업은행 측은 "불확실한 경기상황에 대비해 건전성 관리를 면밀하게 진행하고 불필요한 일은 과감히 없애는 등 효율성을 관리해 고객가치 제고를 위한 새로운 서비스로 채울 것"이라며 "꾸준한 중기대출 성장과 함께 균형성장 기반을 확충해 지속가능성장을 이뤄내겠다"고 말했다.