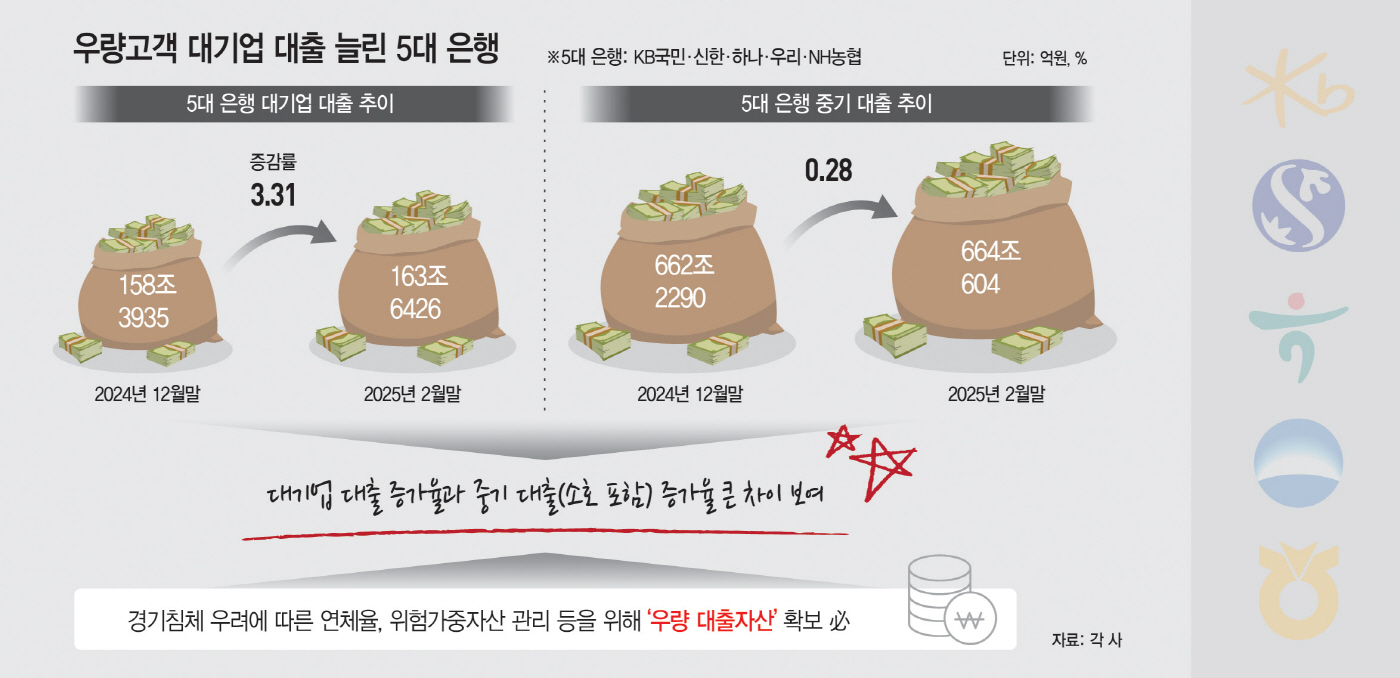

1~2월 163.6조…작년말 대비 3%↑

NH농협은행이 7.73%로 가장 높아

수익성·건전성 측면서 중요성 커져

추가 대출 확보 등 영업 치열 전망

NH농협은행이 7.73%로 가장 높아

수익성·건전성 측면서 중요성 커져

추가 대출 확보 등 영업 치열 전망

|

NH농협은행이 7.8%에 달하는 가장 높은 대기업 대출 증가율을 기록했다. 기업대출 명가로 불리던 우리은행이 4.99%, 영업력 강화를 천명한 하나은행이 4.23%로 뒤를 이었다.

앞으로 대기업 대출은 더욱 중요해질 것으로 보인다. 금융지주의 보통주자본(CET1) 비율 개선이 밸류업 프로그램의 핵심으로 떠오르면서, 주력 계열사인 은행의 위험가중자산(RWA) 관리가 무엇보다 중요해졌기 때문이다. 은행들의 수익성 확보와 RWA 관리를 위해서는 위험도가 낮은 대기업 대출자산 확대 필요성이 커졌다.

5일 금융권에 따르면 5대 은행의 올해 2월말 대기업 대출 규모는 163조6426억원으로 작년말 대비 3.31% 증가했다. 은행별로 살펴보면 NH농협은행이 7.73%로 가장 높은 증가율을 나타냈으며, KB국민은행은 -0.1%로 유일하게 대기업 대출이 줄었다.

같은 기간 5대 은행의 중기 대출(개인사업자 포함) 규모는 664조604억원으로 0.28% 증가하는데 그쳤다. 대기업 대출 증가율과 큰 차이를 보였다.

이는 대기업 자금조달 수요가 커지는 연초 효과와 맞물려 은행권이 우량 자산인 대기업 대출 확보에 힘썼다는 해석으로 이어진다. 경기 침체 장기화 우려로 중기 대출 연체율 악화 등 리스크가 커지면서, 대기업 대출 자산의 중요성이 커졌다.

실제 금융감독원의 국내은행 원화대출 연체율에 따르면 작년말 기준 중소기업 대출 연체율은 0.62%로 전년 대비 0.14%포인트 상승했다. 반면 대기업 연체율은 0.03%로 같은 기간 0.09%포인트 하락했다. 여기에 금융당국이 가계대출 증가 억제 기조를 유지하고 있다. 올해 가계대출 증가율을 경상성장률(3.8%) 이하로 관리하겠다고 밝힌 만큼, 은행들이 가계대출을 늘리기엔 쉽지 않다. 결국 수익성을 위해서는 기업 대출을 강화해야 하는데, 건전성 관리 우려가 존재하는 중기 대출보다는 상대적으로 안전한 대기업 대출에 눈을 돌릴 수밖에 없는 상황이다.

밸류업 프로그램도 대기업 대출 집중 분위기에 힘을 싣는다. 투자자들 사이에서 '주주환원 규모'가 금융주의 핵심가치로 떠올랐고, 이와 연계된 CET1 비율 개선이 중요해졌다. 이에 금융그룹은 앞다퉈 CET1 비율 개선을 강조하고 있다.

CET1 비율 개선을 위해서는 RWA 관리가 필요하고, RWA 증가세를 둔화시키기 위해선 기업 대출을 줄이는 것이 가장 효과적이다. 이로 인해 주력 계열사인 은행의 기업 대출 관리 중요성은 더욱 커졌다.

문제는 은행 수익성을 고려할 때, 무턱대고 기업 대출을 줄일 수 없다는 점이다. 은행들은 일정한 수익을 확보하면서 위험도가 낮아지는 방향으로 대출자산을 구성하는 전략을 내세우고 있다. 이 전략에 적합한 것이 바로 대기업 대출이다.

대기업의 숫자와 대부분 시중 은행과 모두 거래하는 특징 등을 고려할 때, 신규 고객 유치는 사실상 어렵다. 다만 기존 대기업 고객들이 추가 자금조달에 나섰을 때, 이를 확보하는 것이 무엇보다 중요하다.

업계 관계자는 "기존 고객인 대기업의 추가 대출을 따내는 것이 대기업 대출 자산 확보의 핵심"이라며 "대출금리 인하·한도 책정 등 금융적 경쟁과 대기업과의 관계 등 비금융적 경쟁이 활발하게 이뤄질 수 있다"고 말했다.