가계대출 규제·PF 정리 효과

취약·중소기업 중심으로 우려

취약·중소기업 중심으로 우려

|

다만 가계대출에서 취약계층의 상환능력은 떨어지고 있는 상황이다. 기업대출에서도 대기업과 중소기업의 지급능력 격차는 더욱 확대되고 있다.

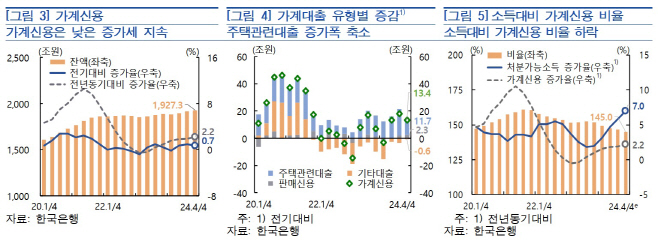

27일 한국은행의 금융안정상황 보고서에 따르면 지난해 4분기말 가계신용은 1927조3000억원으로 전분기 대비 0.7%포인트 증가했다. 소득 대비 가계신용 비율은 처분가능소득의 증가세 확대로 인해 전분기 대비 1.7%포인트 하락한 145%로 추정됐다.

가계대출 규제안 등의 영향으로 증가 둔화세가 지속되는 가운데, 소득 측면에서 채무상환 부담이 완화된 것이다.

가계대출 연체율은 경우 상승세가 주춤했으나, 취약차주 비중의 오름세가 지속되는 등 취약계층의 상환능력 저하가 나타났다. 실제 전금융권 연체율은 0.93%로 전분기보다 0.2%포인트 내렸으며, 차주수 기준 취약차주 비중은 6.6%에서 6.9%로, 잠재 취약차주 비중은 17.5%에서 17.6%로 올랐다.

기업신용은 비은행과 중소기업 대출을 중심으로 증가세가 둔화되고 있다. 작년 3분기말 기업대출은 1957조9000억원으로 전분기 대비 0.9% 늘었다. 경기 불확실성 증대에 따른 투자 위축 등 요인과 함께 금융기관의 건전성 및 자본비율 관리 강화가 맞물린 영향을 받았다.

반면 연체율의 경우 비은행과 중소기업 대출이 높은 수준을 유지했다. 작년말 기업 연체율은 2.29%인데, 대기업 연체율은 0.03%에 불과했지만 중소기업 연체율은 2.75%에 달했다.

기업의 재무건전성 지표를 보면 성장성과 수익성이 전반적으로 개선되고 안정성도 양호한 모습이 이어졌지만, 대기업과 중소기업간 이자 지급능력의 격차는 더 확대됐다. 기업의 이자지급 능력을 보여주는 이자보상배율을 살펴보면 대기업은 영업이익 증가에 따라 개선됐지만, 중소기업은 이자보상배율 1미만인 취약기업 비중이 늘어나는 등 기업규모별 차별화를 나타냈다.

한국은행은 "향후 내수 경기 및 지방 부동산 부진이 장기화될 경우, 개인사업자 및 건설·부동산업 등 일부 취약 업종을 중심으로 연체율이 추가 상승할 가능성이 있다"고 평가했다.