지난달 예대금리차 0.075%p ↓

NIM 하락 이자이익 정체 전망

IB·WM 부문 수익 강화 핵심

NIM 하락 이자이익 정체 전망

IB·WM 부문 수익 강화 핵심

|

가계대출 총량규제와 연체율·보통주자본(CET1) 비율 개선 등 건전성 관리를 이유로 대출자산을 공격적으로 늘릴 수 없다는 점도 부정적이다. NIM 하락으로 악화될 수익성을 대출자산 성장으로 대응하기 힘들다는 의미다. 이에 은행의 비이자이익 개선과 증권과 보험 등 비은행 계열사의 수익성이 앞으로 금융그룹 실적의 핵심이 될 것이란 분석이다.

28일 은행연합회에 따르면 지난달 4대 은행(KB, 신한, 하나, 우리)의 가계대출 예대금리차 평균(신규대출 기준)은 1.54%로 전월 대비 0.075%포인트 하락했다. 하락폭은 금융당국의 대출가산금리 인하 압박이 거셌던 2월(0.065%포인트)보다 컸다.

지난 2월 기준금리 인하 이후 내림세를 지속 중인 코픽스 금리 등으로 인해, 대출금리가 수신금리보다 더 많이 내린 것이 예대금리차 축소에 영향을 미쳤다. 무엇보다 금융당국이 가계대출 총량규제로 인해 은행이 가산금리로 대출 규모를 조정하는 행위를 묵인했음에도 대출금리가 하락세를 보였다.

예대금리차 축소는 NIM에 부정적이다. 이와 관련 조아해 메리츠증권 연구원은 "5월과 6월 예대금리차 흐름 확인이 필요하나, 현 흐름이 지속될 경우 은행 NIM은 전분기 대비 떨어질 것으로 예상된다"고 평가했다.

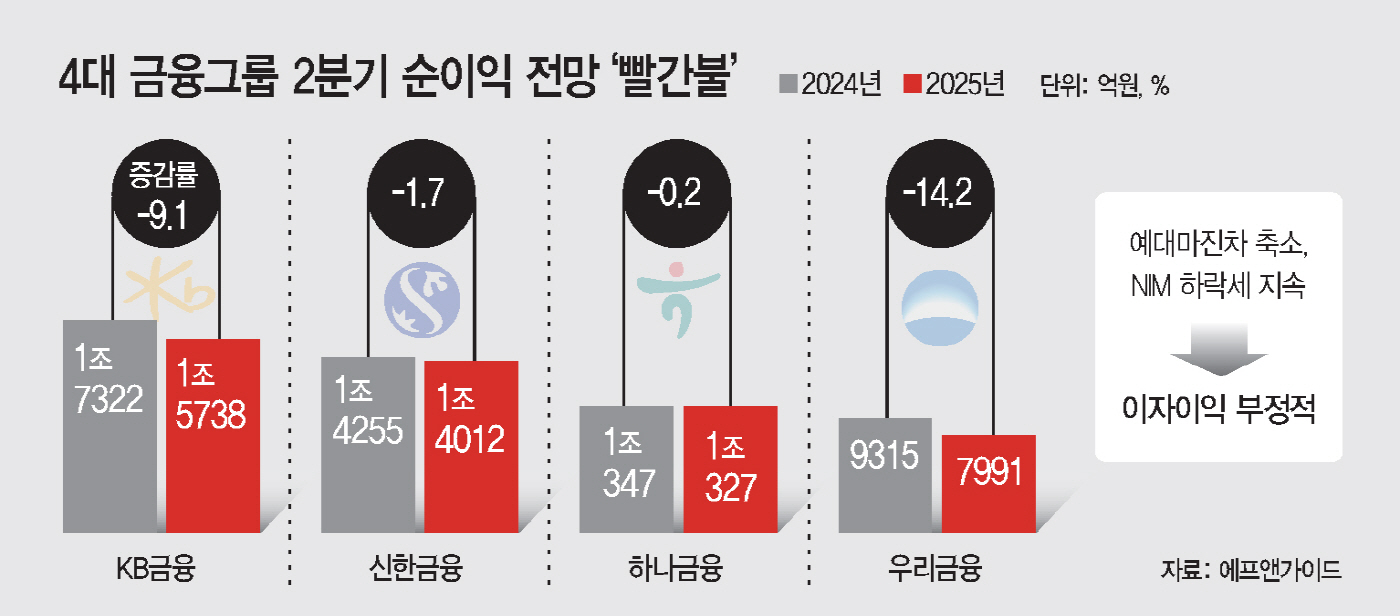

주력 계열사인 은행의 핵심 수익성 지표인 NIM의 하락 전망은 4대 금융그룹의 2분기 실적 추정치에도 반영됐다. 가계대출 정책기조와 건전성 관리 등을 이유로 대출자산을 무작정 늘리기 어려운 만큼, NIM의 하락은 주 수익원인 이자이익에 악재다.

에프앤가이드에 따르면 4대 금융그룹의 2분기 순이익 합은 4조8068억원으로 전년 동기 대비 6.2% 감소할 것으로 예상됐다.

경기부양을 이유로 한국은행이 추가적인 기준금리 인하를 단행할 것으로 보인다. 시장에서는 이달에 이어, 7월과 11월에도 기준금리를 내린다고 보고 있다. 즉 예대금리차 축소와 NIM 하락세가 지속될 가능성이 높다는 의미다.

올해 금융그룹 실적의 키포인트는 은행의 비이자수익과 증권·보험 등 비은행 계열사의 수익성 개선 여부가 될 수밖에 없다. 이에 수수료 등 비이자이익을 확대할 수 있고, 비은행 계열사와 시너지가 중요한 기업금융(IB)과 자산관리(WM) 부문의 경쟁력 강화는 더욱 치열해질 전망이다.

금융권 관계자는 "기준금리 인하가 본격화될 경우 하반기 금융그룹 실적은 비이자수익 창출 능력에 따라 갈릴 것"이라고 말했다.