비카드 여전사 당기순익 1조7829억원… 전년比 14.5%↑

부실채권 감축·대손충당금 적립… 손실흡수능력 제고 유도”

부실채권 감축·대손충당금 적립… 손실흡수능력 제고 유도”

|

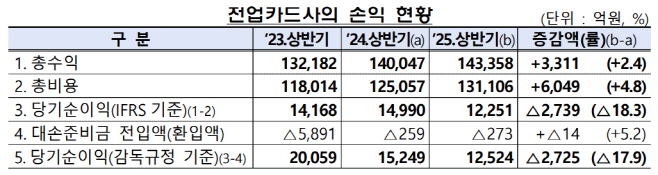

5일 금융감독원에 따르면 8개 전업카드사의 당기순이익(IFRS 기준)은 1조2251억원으로 전년 동기(1조4990억원) 대비 18.3%(2739억원) 감소했다.

총수익은 14조3358억원으로 2.4%(3311억원) 증가했다. 카드대출수익(+2686억원)과 할부카드수수료수익(+714억원)은 증가했지만, 가맹점수수료수익(-2911억원)은 감소했다. 총비용은 13조1106억원으로 4.8%(6049억원) 늘었다. 이자비용(2643억원)과 대손비용(1013억원) 등의 증가로 인한 것으로 풀이된다.

2025년 6월 말 기준 카드사 연체율(총채권 기준)은 전년 말(1.65%) 대비 0.11%포인트 상승한 1.76%로 나타났다. 카드채권(신용판매채권·카드대출채권) 연체율은 전년 말(1.68%) 대비 0.12%포인트 상승한 1.80%로 집계됐다. 신용판매채권 연체율과 카드대출 연체율은 각각 0.99%, 3.54%로 전년 대비 각각 0.10%포인트, 0.16%포인트 상승했다. 고정이하여신비율은 전년 말 대비 0.14%포인트 상승한 1.30%로 나타났다.

카드채권 고정이하비율은 1.30%로 전년 말 대비 0.14%포인트 상승했다. 신용판매채권 고정이하비율과 카드대출 고정이하비율은 각각 0.72%, 2.28%로 나타났다. 신용판매채권과 카드대출 고정이하비율은 각각 0.13%포인트, 0.12%포인트 상승했다. 대손충당금적립률은 전년 말(108.1%) 대비 소폭(1.8%포인트) 하락한 106.3%였다.

조정자기자본비율은 20.7%로, 모든 카드사가 경영지도비율(8%)를 크게 상회했는데, 이는 전년 말(20.4%) 대비 0.3%포인트 상승한 수준이다. 레버리지배율은 5.2배로 전년 말(5.2배)과 유사한 수준을 유지했다.

같은 시기 비카드 여신전문금융회사 183개사의 당기순이익은 1조7829억원으로 전년 동기(1조5564억원) 대비 14.5%(2264억원) 증가했다. 총수익은 6.8%(1조71억원) 늘어난 15조7586억원으로 리스·렌탈·할부 수익(+5481억원)과 유가증권관련수익(+1630억원), 신기술금융수익(+924억원) 증가에 따른 것으로 나타났다. 총비용은 5.9%(7806억원) 상승한 13조9757억원으로 나타났다. 리스·렌탈·하룹(+4011억원) 비용은 증가했으나, 대손비용(-733억원)과 이자비용(-396억원 등은 감소했다.

여전사의 연체율은 2.43%로 전년 말(2.10%) 대비 0.33%포인트 상승했다. 고정이하여신비율은 2.99%로 전년 말(286%) 대비 0.13%포인트 상승했다. 대손충당금적립률은 전년 말(133.5%) 대비 4.4%포인트 하락한 129.1%였다.

금감원은 "하반기 건전성 악화 지속 가능성에 대비해 자산건전성 모니터링을 강화하고 적극적인 부실채권 감축과 충분한 대손충당금 적립 등을 통해 손실흡수능력을 제고하도록 유도할 계획"이라고 밝혔다.