순이익 1조1324억, 추정치 웃돌아

이자·비이자이익 골고루 증가세

CET1 13% 유지, 자사주 매입 속도

올해 주주환원 총 1조8000억 예상

외환銀 인수 후 고환율 상황 변수로

이자·비이자이익 골고루 증가세

CET1 13% 유지, 자사주 매입 속도

올해 주주환원 총 1조8000억 예상

외환銀 인수 후 고환율 상황 변수로

|

정부의 강력한 가계대출 총량 규제 시행에도 불구하고 순이자마진(NIM) 개선이 이자이익 성장으로 이어졌으며, 포트폴리오 다각화에 따른 수수료이익 증가와 유가증권·외환파생 관련 트레이딩 실적 개선으로 비이자이익도 늘었다. 함 회장의 수익 다각화 포트폴리오 전략이 적중하고 있다는 평가다.

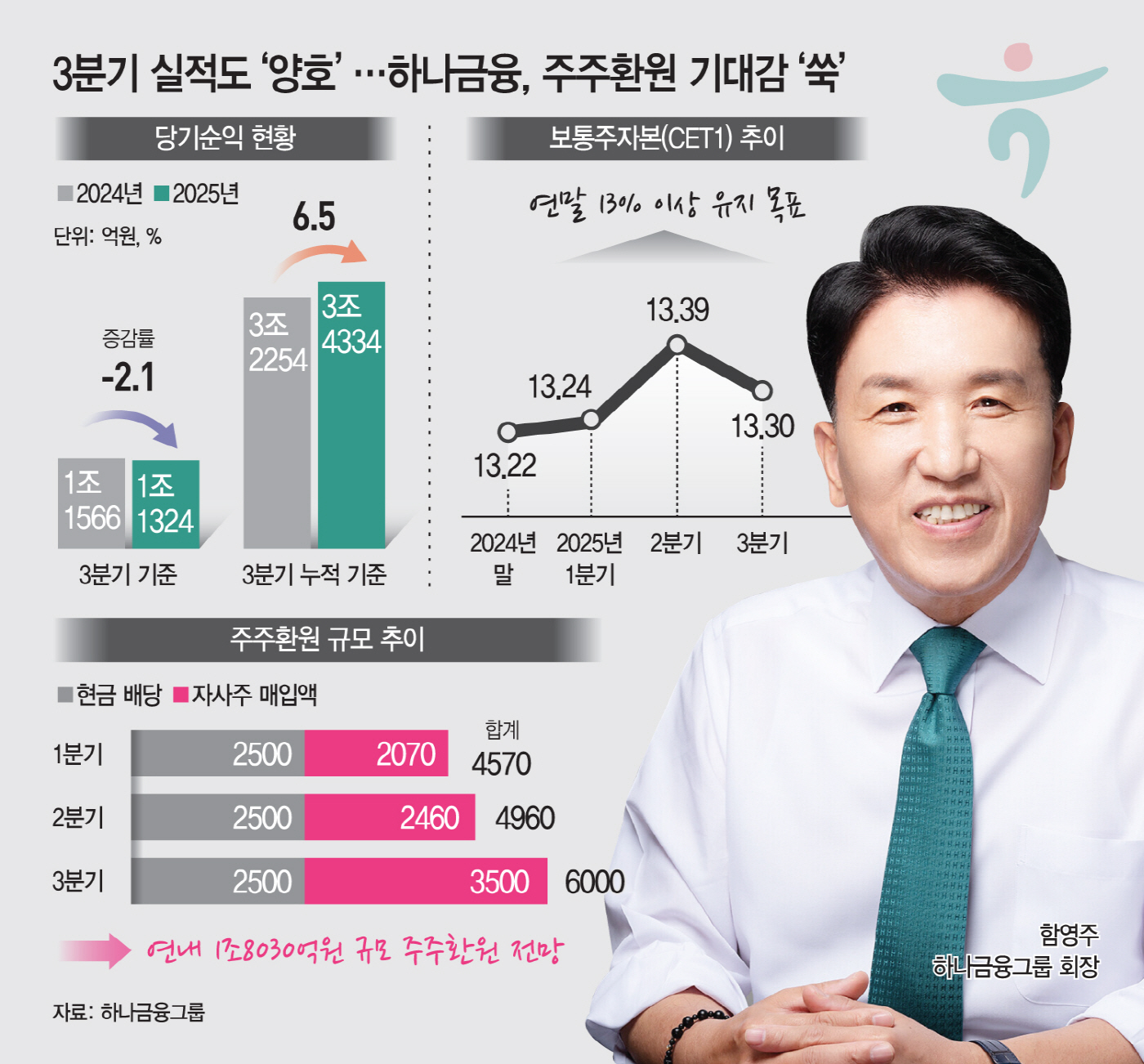

이에 따라 주주환원 기대감은 더욱 커지고 있다. 보통주자본(CET1) 비율이 13% 이상을 유지하면서 목표보다 빠르게 자사주 매입·소각이 진행되고 있어서다. 특히 1500억원 규모의 추가 매입을 포함해 3분기에만 3500억원의 자사주 매입이 이뤄지는 등, 함영주 회장이 제시한 '2027년까지 주주환원율 50%' 목표 조기 달성 기대감이 커졌다.

28일 금융권에 따르면 하나금융그룹의 3분기 연결기준 순이익은 1조1324억원으로, 전년 동기(1조1566억원) 대비 2.1% 감소했다. 줄어들긴 했으나 증권가 추정치(1조669억원)를 웃도는 성과다.

강력한 가계대출 규제에도 불구하고 NIM 개선 효과가 반영되며 이자이익은 전년 동기보다 4.3% 늘어난 2조2912억원을 기록했다. 조달비용 감소로 인해 3분기 NIM은 1.74%로, 1년 전보다 0.11%포인트 개선됐다. 특히 NIM은 1분기 이후 상승세를 이어가고 있다.

같은 기간 비이자이익은 6257억원으로 17.3% 증가했다. 수수료이익은 포트폴리오 다각화가 자리 잡으며 투자금융 확대에 따른 인수주선·자문수수료와 퇴직연금·방카슈랑스·운용리스 등 축적형 수수료가 늘었다. 매매평가익 또한 유가증권·외환파생 관련 트레이딩 실적 개선으로 증가했다.

이자·비이자이익이 모두 늘었지만, 전체 순이익이 소폭 감소한 것은 지난해 3분기에 발생한 약 1100억원대 일회성 영업외이익의 기저효과 때문이다. 본업 실적의 개선세는 여전히 이어지고 있다.

3분기 실적이 선방하면서 누적 기준 순이익은 전년 동기 대비 6.5% 증가한 3조4334억원을 기록했다.

생산적 금융 확산에 따른 기업투자·대출 확대와 환율 상승으로 악화가 우려됐던 CET1 비율은 13.3%로, 올해 목표인 13% 이상을 안정적으로 유지했다.

양호한 실적과 CET1 비율로 인해 주주환원 확대 기대감은 상당하다. 특히 하나금융이 함영주 회장의 밸류업 핵심 목표 중 하나인 2027년까지 주주환원율 50% 달성을 위해 자사주 매입·소각에 속도를 내고 있다는 점이 긍정적이다.

실제 하나금융그룹은 1500억원 규모의 추가 자사주 매입 계획을 공개했으며, 이를 반영하면 올해에만 8031억원의 자사주 매입이 이뤄진다. 여기에 연간 현금배당 1조원을 더하면 올해 주주환원 규모는 1조8031억원에 달한다. 이 경우 올해 주주환원율은 44%를 넘어설 것으로 예상된다.

물론 변수도 있다. 바로 '환율'이다. 하나금융은 외환은행 인수 이후 외화자산 비중이 높아 환율 민감도가 큰 만큼, 고환율이 지속될 경우 수익성과 CET1 비율에 부정적 영향을 받을 수 있다.

이에 대해 박종무 하나금융그룹 CFO는 "고환율 상황을 고려해 보수적으로 CET1 비율을 관리하고, 올해 목표인 13% 이상을 유지할 수 있도록 최선을 다하겠다"고 말했다.

하나금융그룹 관계자는 "견조한 펀더멘털을 바탕으로, 지속적인 기업가치 제고 계획 이행과 동시에 2030년까지 5년간 총 100조원의 생산적·포용금융을 공급하는 '하나 모두 성장 프로젝트'를 적극 추진함으로써 코리아 프리미엄 시대를 선도하는 금융그룹으로서의 역할을 수행하겠다"고 강조했다.