국내외 흥행… 지난해 매출 2조 돌파

美 폐암 치료 '선호요법' 등재 호재 속

처방 확대 본격화땐 로열티 급증 전망

연내 발표 환자 생존기간 임상은 변수

美 폐암 치료 '선호요법' 등재 호재 속

처방 확대 본격화땐 로열티 급증 전망

연내 발표 환자 생존기간 임상은 변수

|

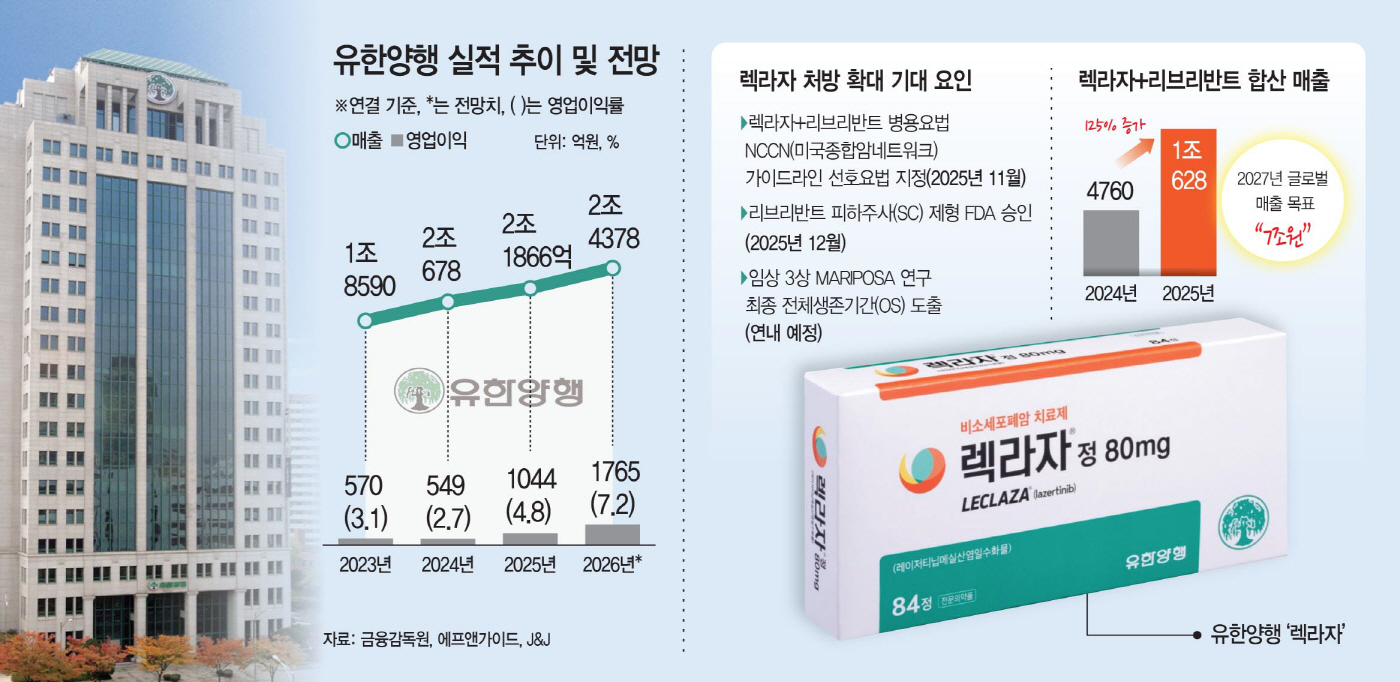

11일 금융감독원에 따르면 유한양행의 지난해 매출은 2조1866억원, 영업이익은 1044억원으로 전년 대비 각각 5.7%, 90.2% 증가했다. 영업이익률 역시 4.8%로 2.7%였던 전년 대비 개선됐다.

주요 의약품의 국내외 매출 확대가 실적 상승을 견인했다. 유한양행은 렉라자의 판매 실적을 따로 공개하고 있지 않으나 시장조사기관 유비스트에 따르면 렉라자의 지난해 국내 원외처방액은 801억원으로 전년 대비 67.6% 성장했다.

이상지질혈증 치료제 '로수바미브'도 꾸준한 성장세에 힘입어 원외처방액이 1000억원을 돌파했다.

4분기에 렉라자+리브리반트 병용요법의 중국 출시 마일스톤 약 640억원이 유입된 점도 매출 상승에 영향을 끼쳤다. 유한양행은 2018년 J&J과 렉라자 글로벌 개발권 기술 이전 계약을 체결하고 특정 국가에 진출할 때마다 마일스톤을 수령하고 있다. 다만 유럽 출시 마일스톤(약 420억원) 유입 시기가 지연되면서 시장 기대치에는 다소 못 미쳤다.

올해부터는 렉라자+리브리반트 병용요법의 처방 확대로 유한양행의 실적 개선 속도가 더 빨라질 것으로 관측된다. 지난해 4분기부터 해당 병용요법의 처방 확대에 유리한 환경이 조성되고 있어서다.

렉라자+리브리반트 병용요법은 지난해 11월 미국종합암네트워크(NCCN) 가이드라인에 EGFR(표피생장인자수용체) 비소세포폐암 1차 치료 '선호 요법'으로 등재됐다. NCCN 가이드라인은 세계적으로 항암 치료의 표준을 제시하는 중요 지침으로, 등재 여부가 실제 처방 확대에 중요한 기준으로 작용한다.

리브리반트 피하주사(SC) 제형이 12월 미국 식품의약국(FDA)로부터 승인을 받은 점도 유리하게 작용할 전망이다. 피하주사 제형은 기존 정맥주사 대비 환자들의 투여 편의성을 높여 처방이 확대될 가능성이 있다.

관건은 연내 발표가 예정된 글로벌 임상 3상 MARIPOSA 연구의 최종 생존기간(OS) 결과다. 렉라자+리브리반트 병용요법이 가이드라인에서 선호 치료로 추천되긴 했지만, 현재 EGFR 비소세포폐암 1차 치료에서 가장 널리 쓰이는 약은 아스트라제네카의 '타그리소'다. 향후 공개될 생존율 결과에 따라 실제 처방이 얼마나 늘어날지가 결정될 전망이다.

J&J의 최근 실적 발표에 따르면 렉라자+리브리반트 병용요법의 지난해 매출은 7억 3400만 달러(약 1조682억원)로 전년 대비 125% 증가했다. J&J는 해당 병용요법의 2027년 글로벌 매출 목표를 최소 50억 달러(약 7조원)로 제시하고 있다. 유한양행은 계약 조건에 따라 렉라자 순매출의 10% 이상을 로열티로 수령하고 있어 향후 처방 확대 속도에 따라 실적 상승 폭도 좌우될 전망이다.

유한양행 관계자는 "렉라자 중국 출시 마일스톤 유입과 자체개발 복합제 로수바미브의 처방액 증가 등에 힘입어 지난해 실적이 상승했다"며 "렉라자 유럽 출시 마일스톤 수령 시점은 아직 알 수 없으나 연내로 예상된다"고 말했다.