김재동 한투증권 CCO 주제 발표

내부통제·리스크 관리 중요성 커져

투자자 보호가 증권사 경쟁력 좌우

내부통제·리스크 관리 중요성 커져

투자자 보호가 증권사 경쟁력 좌우

|

김재동 한국투자증권 CCO(소비자보호총괄)는 26일 '금융소비자 보호 현주소와 선결과제'를 주제로 열리는 아시아투데이 금융포럼에서 '금융소비자보호 패러다임 변화에 따른 증권사의 역할'을 주제로 발표에 나선다.

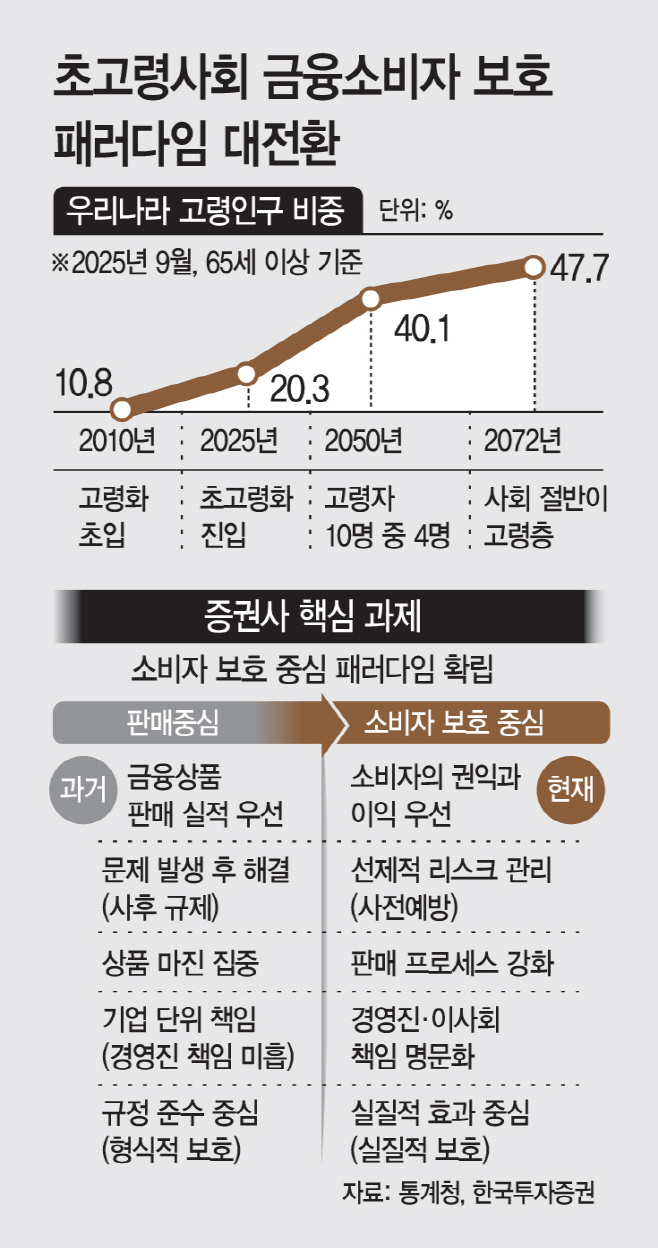

그는 기존 판매 중심 영업 구조로는 투자자 보호에 한계가 있다는 인식이 확산된 만큼, 증권사가 단순한 상품 판매자를 넘어 투자자 보호를 핵심으로 한 역할 재정립이 필요하다고 강조했다.

그는 초고령사회 진입이 금융산업에 미치는 영향도 중요하게 짚었다. 통계청에 따르면 우리나라는 2025년 기준 65세 이상 인구 비중이 20%를 넘어 초고령사회에 진입했으며, 2050년에는 약 40%, 2072년에는 약 47% 수준까지 확대될 전망이다. 이처럼 고령층 비중이 빠르게 증가하면서 금융상품 이해도 격차와 디지털 금융 접근성 문제가 금융 리스크를 확대시키는 요인으로 작용하고 있다는 분석이다.

디지털 금융 확산 역시 금융소비자 리스크를 키우는 요인으로 지목된다. 비대면 거래 확대는 금융 접근성을 높였지만, 상품 구조를 충분히 이해하지 못한 채 투자에 나서는 사례가 늘면서 투자 판단 오류 가능성도 커지고 있다는 지적이다. 특히 고령층의 경우 복잡한 금융상품 구조에 대한 이해 부족과 정보 접근성 한계로 인해 금융사기와 불완전판매에 노출될 위험이 확대되고 있다.

구조적 문제는 실제 금융사고로 이어지고 있다. 사모펀드 환매 중단 사태와 해외 금리 연계 파생결합펀드(DLF), 홍콩 H지수 주가연계증권(ELS) 손실 사태 등 주요 금융사고 역시 상품 구조의 복잡성과 정보 비대칭, 판매 중심 영업 관행이 결합된 결과다. 김 CCO는 투자자 보호 장치 강화 필요성을 보여주는 사례라고 지적했다.

금융소비자보호법 시행 이후 변화된 규제 환경도 중요해졌다. 금융회사의 판매 책임이 확대되고, 적합성·적정성 원칙과 설명 의무가 강화되면서 내부통제와 리스크 관리 체계 구축의 중요성이 커지고 있다는 점을 강조했다.

구체적으로는 상품 설계 단계에서부터 투자자 적합성을 반영하고, 판매 과정에서는 설명 의무를 강화하며, 판매 이후에도 지속적인 모니터링과 사후 관리까지 책임지는 전 과정 관리 체계 구축 필요성을 거론했다. 특히 불완전판매는 금융회사가 내부 통제를 통해 예방할 수 있는 대표적인 리스크로, 사전 예방 중심 관리 체계로의 전환이 필요하다는 의견도 내놨다.

금융취약계층 보호 역시 주요 과제다. 고령 투자자뿐 아니라 금융 이해도가 낮은 투자자와 디지털 취약계층 등은 금융서비스 이용 과정에서 구조적으로 불리한 위치에 놓여 있어, 맞춤형 보호 장치가 필요하다고 강조했다.

업계는 금융소비자 보호가 단순한 규제 대응을 넘어 금융시장 신뢰를 좌우하는 핵심 요소로 자리 잡고 있다고 보고 있다. 이에 따라 투자자 보호 수준이 향후 금융회사의 경쟁력을 결정짓는 주요 기준으로 부상할 것이라는 전망도 나온다.

김 CCO는 "금융의 출발은 판매가 아니라 보호이며, 소비자 보호는 단순한 규제가 아닌 금융의 본질"이라며 "고객 신뢰를 지키는 것이 최고의 리스크 관리"라고 강조했다. 이어 "이러한 변화 속에서 증권사 역시 상품 판매를 넘어 투자자 보호 중심으로 역할을 재정립해야 한다"고 덧붙였다.