기관·외인 매매 방향 따라 주가 희미

삼전 2%↓·하이닉스 1%↑ 방향 갈려

AI투자 확대에 반도체 실적 기대 지속

삼전 2%↓·하이닉스 1%↑ 방향 갈려

AI투자 확대에 반도체 실적 기대 지속

|

다만 증권가에선 지정학적 리스크에 따른 단기 조정과 별개로, 인공지능(AI) 인프라 투자 확대와 메모리 업황 개선에 힘입어 두 회사에 대한 실적 기대가 커지고 있다고 보고 있다. 이에 목표주가를 올렸고, 개인 투자자들의 저점 매수 기회라는 시각도 제시한다.

13일 한국거래소에 따르면 삼성전자는 전 거래일보다 5000원(2.43%) 내린 20만1000원에, SK하이닉스는 1만3000원(1.27%) 오른 104만원에 정규 거래를 마쳤다. 두 종목은 코스피 전체 시가총액의 약 40%를 차지하는 대표 반도체주로, 이날 국내 증시의 방향을 가늠하는 핵심 변수였다.

이날 두 종목의 주가 흐름을 가른 건 투자자별 매매동향이었다. 삼성전자는 기관과 외국인이 각각 4475억원, 2879억원어치를 팔아치웠다. 개인은 352억원의 물량을 사들였다. SK하이닉스는 반대였다. 기관과 외국인이 각각 195억원, 4550억원어치를 순매수했고, 개인은 4798억원어치를 순매도했다.

이 같은 흐름은 최근 국내 증시 전반에서 나타나고 있다. 중동 상황이 발생한 2월 28일 이후 코스피 시장에선 기관과 외국인의 수급이 지수 방향에 미치는 영향이 더욱 커졌다는 분석이다. 실제 이날 코스피 시장에서 개인은 순매수에 나섰지만, 기관과 외국인이 각각 7017억원, 4564억원어치를 순매도했다. 이에 코스피는 장중 내내 약세를 이어나가며 전 거래일보다 0.86%(50.25포인트) 내린 5808.62에 정규 거래를 마쳤다.

2월 28일 이후를 기준으로 봐도 비슷한 양상이 확인된다. 기관과 외국인이 함께 순매수한 날은 총 4거래일이었고, 이들 4거래일 모두 코스피 상승으로 이어졌다. 반대로 기관과 외국인이 함께 순매도세를 보인 날은 총 11거래일이었는데, 이 가운데 8거래일에서 코스피가 하락 마감했다. 시장에서는 최근 국내 증시가 개인보다 기관·외국인의 수급에 더 크게 흔들리는 국면에 진입했다는 해석이 나온다.

다만 외국인 매도세를 국내 증시에 대한 구조적 이탈로만 해석하긴 이르다는 분석도 있다. 허재환 유진투자증권 연구원은 "2월 말 이후 외국인의 매도세는 전쟁의 영향으로 풀이된다"며 "코스피 시장에 대한 외국인 지분율은 전쟁 직전까지 상승했고, 전쟁 후에도 외국인 지분율은 급락하지 않았다"고 설명했다.

단기적으로는 지정학적 리스크에 따라 주가가 흔들릴 수 있지만, 장기적으로는 반도체 업황 개선과 실적 기대가 하방을 지지할 것이란 전망에 힘이 실리는 모양새다. 기관과 외국인의 순매도세로 주가와 지수가 밀리고 있는 현시점에 개인 투자자에게는 오히려 저점 매수 기회가 될 수 있다는 시각도 함께 나온다.

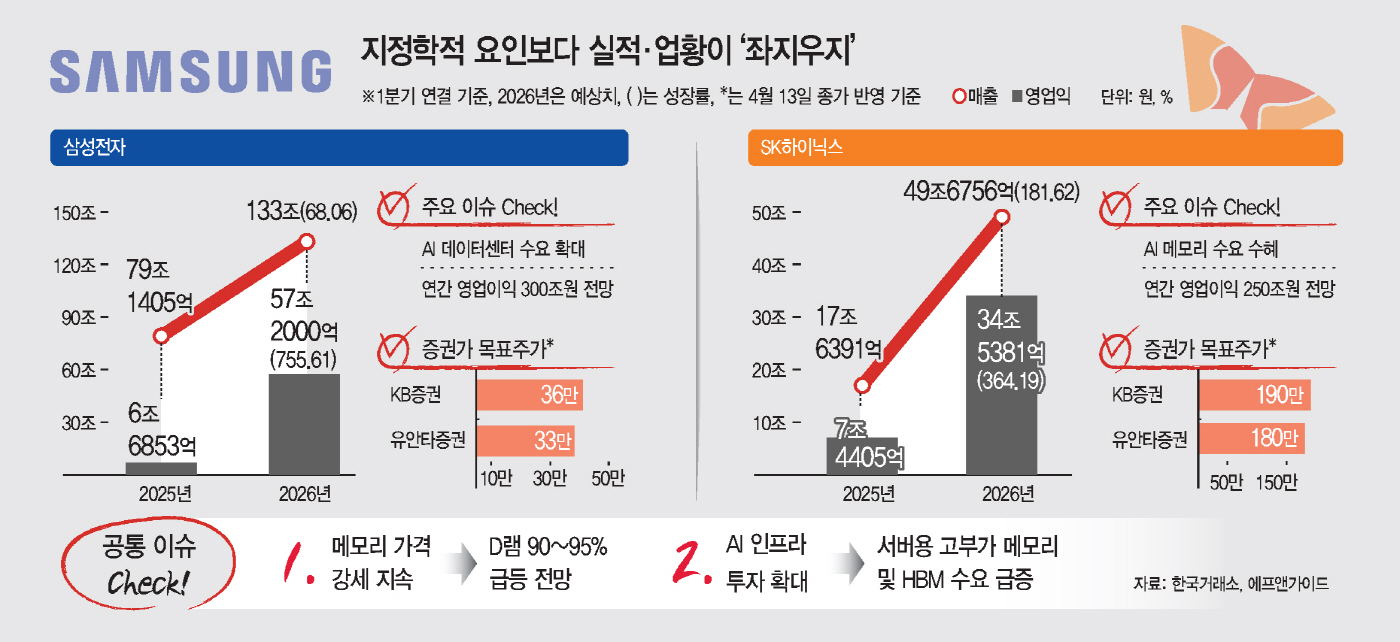

특히 삼성전자와 SK하이닉스는 AI 인프라 투자 확대의 핵심 수혜주로 꼽힌다. 삼성전자는 미국 AI 데이터센터 수요 확대에, SK하이닉스는 AI 메모리 수요 확대에 직접적인 수혜를 받을 것으로 예상된다. 메모리 가격 강세가 이어지는 가운데 D램 가격 상승과 서버용 고부가 메모리 수요 확대, 고대역폭 메모리(HBM) 수요 확대도 두 회사의 실적 기대를 뒷받침하는 요인으로 거론된다.

이 같은 기대는 올해 1분기 실적 전망에도 반영되고 있다. 삼성전자는 지난 7일 올해 1분기 매출액 133조원, 영업이익 57조2000억원의 잠정 실적을 발표했다. 이는 전년 동기 대비 각각 68.06%, 755.61% 증가한 수준이다. SK하이닉스 역시 올해 1분기 매출액 49조6756억원, 영업이익 34조5381억원을 기록할 것이란 전망이 나온다. 전년 동기 대비 각각 181.62%, 364.19% 늘어난 수치다.

이러한 기대에 증권가에선 삼성전자와 SK하이닉스에 대한 목표주가를 높이고 있다. KB증권은 삼성전자의 목표주가를 36만원으로 올려잡았다. SK하이닉스에 대해선 190만원의 목표주가를 제시하면서 '200만닉스'에 대한 기대감을 제시했다.

김동원 KB증권 연구원은 "빅테크 분야에선 향후 수년간 지속될 AI 인프라 투자 확대 과정에서 전략 자산인 메모리 반도체의 안정적인 확보가 생존 조건으로 인식되고 있다"며 "메모리 가격의 구조적 흐름은 중장기적으로 지속될 가능성이 높다"고 말했다.