하나銀 ROE 12.5%… 4대 은행 중 1위

보험계열 부진에 비은행 존재감 약화

증권·캐피탈 업황 개선… 실적 기대감

보험계열 부진에 비은행 존재감 약화

증권·캐피탈 업황 개선… 실적 기대감

|

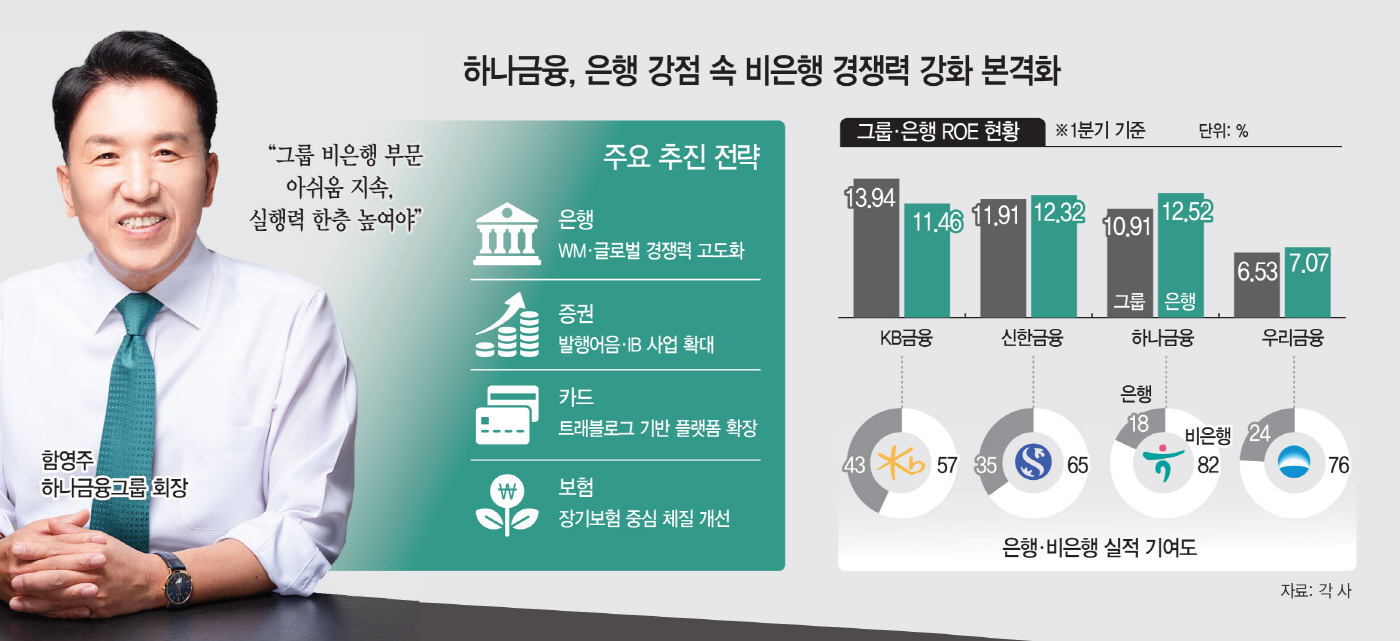

하나금융그룹이 은행 경쟁력을 바탕으로 성장 잠재력을 키우고 있다. 핵심 계열사인 하나은행은 올해 1분기 역대 최대 수준의 당기순이익을 바탕으로 4대 시중은행(KB국민·신한·하나·우리은행) 중 가장 높은 자기자본이익률(ROE)을 기록했다.

시장에서는 보험 부문 부진으로 비은행 경쟁력에 한계를 드러냈음에도 증권·캐피탈 등을 중심으로 추가 이익 확대 가능성이 남아있다는 점에 주목하고 있다.

7일 금융권에 따르면 올해 1분기 기준 하나은행의 ROE는 12.52%로 4대 시중은행 가운데 가장 높았다. 같은 기간 KB국민은행은 11.46%, 신한은행은 12.32%, 우리은행은 7.07%를 기록했다.

ROE는 자기자본 대비 얼마나 높은 이익을 거뒀는지를 보여주는 대표적인 수익성 지표다. 하나은행이 은행권 최고 수준의 ROE를 기록한 배경에는 올해 1분기 역대 최대 수준인 1조1042억원의 당기순이익을 올린 점이 주효했다. 이는 KB국민은행(1조1010억원)을 제치고 신한은행(1조1571억원)에 이어 두 번째로 높은 순익 규모다.

하나은행은 이자이익뿐 아니라 비이자이익 부문에서도 안정적인 수익을 거뒀다. 올해 1분기 기준 이자이익은 2조1843억원을 기록했고, 수수료이익과 매매·평가익 역시 각각 2973억원, 1889억원 규모를 나타냈다.

비이자이익 경쟁력은 하나은행의 차별화된 사업 포트폴리오와 맞닿아 있다는 평가다. 하나은행은 외환은행과의 통합 이후 외국환·무역금융 역량 및 글로벌 네트워크를 강화해왔으며, 이를 기반으로 기업금융과 자산관리(WM) 부문에서도 경쟁력을 확대해 왔다.

다만 하나은행의 성과만으로 그룹 전체 경쟁력을 평가하기는 어렵다는 게 금융권 시각이다. 최근 금융지주 간 경쟁에서 비은행 경쟁력이 핵심 변수로 떠오르면서 상대적으로 비은행 부문이 약한 하나금융의 과제도 부각되고 있기 때문이다. 함영주 하나금융 회장은 "증시활황 등 우호적인 시장상황에도 불구하고 그룹 비은행부문의 아쉬움이 지속되고 있다"며 "추진 중인 과제들이 보다 빠른 성과로 이어질 수 있도록 실행력을 한층 높여야 한다"고 강조해왔다.

올해 1분기 기준 4대 금융지주의 비은행 이익 기여도는 KB금융 43%, 신한금융 35%, 우리금융 24% 순이었던 반면 하나금융은 18%에 그쳤다. 그룹 ROE 역시 KB금융이 13.94%로 가장 높았고, 신한금융 11.91%, 하나금융 10.91%, 우리금융 6.53% 순으로 집계됐다.

이는 하나금융 보험 계열사가 타 금융지주 대비 크게 부진했던 결과로 풀이된다. 올해 1분기 기준 KB손해보험과 KB라이프 등 KB금융 보험계열사의 순익은 2805억원을 기록했다. 신한금융도 신한라이프와 신한EZ손해보험 등 보험 계열사에서 총 934억원의 순익을 냈다. 우리금융 역시 지난해 인수한 동양생명과 ABL생명을 합산해 보험 부문에서 총 371억원의 순익을 냈다. 반면 하나금융은 하나생명이 79억원의 순이익을 냈지만 하나손해보험이 79억원 적자를 기록하면서 보험 부문의 실질적인 이익 기여는 없었다.

다만 업계에서는 하나금융이 비은행 계열사의 자본력을 바탕으로 사업 기반을 확대할 여력이 충분하다고 보고 있다. 실제 하나증권의 자기자본은 올해 1분기 기준 6조1000억원 수준으로 초대형 투자은행(IB) 규모를 갖추고 있다. 하나캐피탈의 자기자본은 약 2조8000억원으로, 이는 현대캐피탈에 이은 업계 2위 수준이다.

하나금융이 비은행 경쟁력 강화에 속도를 내고 있다는 점은 이 같은 시각을 뒷받침한다. 하나증권은 발행어음 사업 진출을 기반으로 IB와 WM 역량 확대를 추진하고 있고, 하나캐피탈은 오토금융 중심의 사업 확대에 나서고 있다. 하나카드는 트래블로그와 하나페이 등을 앞세워 플랫폼 경쟁력을 강화 중이며, 하나생명과 하나손해보험 역시 장기보험과 법인보험대리점(GA) 채널 확대 등을 중심으로 수익 구조 개선 작업을 이어가는 모습이다.

이에 증권가에서는 하나금융의 추가적인 주가 상승 여력이 남아있다고 보고 있다. 은행 경쟁력을 기반으로 안정적인 수익성을 확보한 가운데 증권·캐피탈 등 비은행 자회사 확대 가능성까지 남아있다는 이유에서다. 설용진 iM증권 연구원은 "하나금융은 은행 ROE가 업종 내 상위권에 위치한 상황에서 시장금리 상승에 따른 은행 마진 개선까지 기대할 수 있다"며 "증권·캐피탈 등 비은행 자회사 규모가 상대적으로 커 최근 증시 활성화 등 비은행 자회사 이익 개선이 기대되는 국면에서 추가적인 이익 체력 업사이드도 기대할 수 있다"고 말했다.