1분기 레미콘 등 건설자재 비중 '뚝'…에너지 자재는 '급등'

원자잿값 부담 감소 속 반도체 견인에 '어닝 서프라이즈'

SK에코 "AI 인프라 중심 포트폴리오 시너지 본격화"

원자잿값 부담 감소 속 반도체 견인에 '어닝 서프라이즈'

SK에코 "AI 인프라 중심 포트폴리오 시너지 본격화"

|

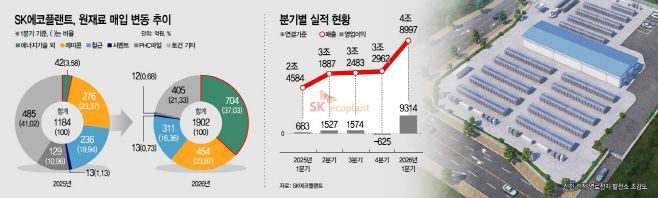

18일 업계에 따르면 2026년 1분기 SK에코플랜트의 레미콘·철근·시멘트·PHC파일 등 전통 건설자재 합산 매입 비중은 41.6%로 집계됐다. 전년 동기 55.4%와 비교하면 약 14%포인트 낮아진 수치다. 반면 에너지기술 자재 비중은 같은 기간 3.6%에서 37.0%로 급등했다. 에너지기술 자재 매입액도 42억원에서 704억원으로 16.5배 늘었다.

이 같은 변화는 SK에코플랜트의 사업 무게중심이 기존 주택·건축·인프라 중심에서 반도체·AI 인프라·에너지기술 영역으로 이동하고 있음을 보여준다. 레미콘·철근·시멘트 등 전통 건설자재 매입 비중이 낮아지면서 건설 현장형 원가 변동성에 대한 노출도 일부 완화된 것으로 풀이된다.

건설업계 전반의 원가 부담이 커지고 있다는 점에서도 이 같은 변화는 주목된다. SK에코플랜트의 레미콘 매입 가격은 지난해 말 ㎥당 9만1400원에서 올해 1분기 9만5400원으로, 철근은 같은 기간 톤당 89만4000원에서 93만원으로 각각 상승했다. 중동 지정학 리스크와 해상운송비, 에너지 비용 부담이 원자재 가격 전반에 영향을 미친 것으로 분석된다.

다만 전통 건설자재 비중 감소를 곧바로 원가 경쟁력 개선으로 단정하기는 어렵다. 매입 비중 변화는 비용 절감 노력뿐 아니라 사업부별 매출 구성 변화와 계열사 편입 효과의 영향을 함께 받기 때문이다. 특히 에너지기술 자재 비중이 크게 늘어난 만큼 향후에는 고부가 장비·부품 조달 비용, 기술 인력 확보, 글로벌 공급망 리스크 등 새로운 비용 변수가 커질 가능성도 있다.

실적 개선 폭은 컸다. 올해 1분기 연결 기준 매출은 4조8997억원으로 전년 동기 대비 약 99% 증가했다. 매출총이익은 2049억원에서 1조1311억원으로 5.5배 확대됐고, 영업이익은 684억원에서 9314억원으로 13.6배 급증했다. 단순 외형 확대를 넘어 사업 포트폴리오 변화가 수익성 개선으로 이어졌다는 평가가 나오는 배경이다.

사업 부문별 변화도 뚜렷하다. 지난해 1분기 최대 매출 부문은 주택·건축·인프라·연료전지를 포함한 설루션 부문으로, 매출 9733억원을 기록하며 전체의 34%를 차지했다. 그러나 올해 1분기에는 반도체 재사용 모듈 제조·유통, 전자폐기물 재활용, ITAD 서비스를 담당하는 에셋라이프사이클 부문 매출이 2조3555억원으로 급증하며 전체 매출의 48%를 차지했다.

반도체 제조시설 건설과 AI 데이터센터 인프라 구축을 맡는 하이테크 부문 매출도 8441억원에서 1조4746억원으로 74.7% 늘었다. 반면 설루션 부문 매출은 8642억원으로 줄었다. 전통 건설 중심이던 수익 구조가 반도체·AI 인프라·자원순환 중심으로 빠르게 이동한 셈이다.

그러나 이 같은 흐름이 지속 가능한지는 추가 검증이 필요하다. 1분기에는 AI 데이터센터 전력 공급원으로 활용되는 연료전지 사업 관련 원자재 선발주 물량이 집중됐고, 계열사 편입에 따른 매출 구성 변화도 반영됐다. 반도체 공장 건설이 본격화되는 2분기 이후에는 레미콘·철근 등 전통 건설자재 수요가 다시 늘어날 가능성도 있다. AI·반도체 사업 확대가 곧바로 전통 자재 비중의 구조적 축소로 이어진다고 보기는 어렵다는 의미다.

업계에서는 이번 실적을 SK에코플랜트의 사업 전환이 본격화하고 있다는 신호로 보면서도, 향후 과제는 더 분명해졌다고 보고 있다. 우선 반도체·AI 인프라 관련 매출이 경기 사이클과 투자 속도에 민감한 만큼, 특정 산업 의존도가 높아지는 데 따른 변동성을 관리해야 한다. 에셋라이프사이클과 하이테크 부문이 단기간에 주력 사업으로 부상한 만큼, 수익성뿐 아니라 안정적인 수주 기반과 반복 매출 구조를 확보하는 것도 중요하다.

비용 관리 역시 새 국면에 들어섰다. 기존에는 레미콘·철근·시멘트 등 전통 건설자재 가격이 주요 변수였다면, 앞으로는 에너지기술 장비, 반도체 관련 부품, 산업용 가스, 고급 기술 인력, 글로벌 공급망 관리 역량이 수익성을 좌우할 가능성이 크다. 포트폴리오 전환이 단순한 매출 구성 변화에 그치지 않고 안정적인 이익 체력으로 이어지려면 새 비용 구조에 맞는 관리 체계를 갖추는 것이 핵심 과제로 꼽힌다.

SK에코플랜트 관계자는 "1분기 실적은 AI 인프라 사업 포트폴리오 전환과 반도체 호황에 따른 관련 사업 실적이 반영된 결과"라며 "하이테크, 반도체 소재·가스, 에셋라이프사이클, 설루션 등 각 사업 부문이 AI 인프라·반도체 중심으로 재편되며 시너지를 내고 있다"고 설명했다. 이어 "반도체 제조시설 구축 역량을 기반으로 소재·산업용 가스·자원순환 관리까지 AI 인프라 전반을 아우르는 사업 포트폴리오를 구축해 반도체 산업 생태계 경쟁력 강화에 기여하는 것이 핵심 과제"라고 덧붙였다.