공정위 제동에 롯데렌탈 매각 불발

유동성 우려속 화학·유통 반등 눈길

롯데케미칼 흑자, 쇼핑 영업익 70%↑

F&B 실적도 견조…재우안정 '열쇠'

유동성 우려속 화학·유통 반등 눈길

롯데케미칼 흑자, 쇼핑 영업익 70%↑

F&B 실적도 견조…재우안정 '열쇠'

|

|

다만 롯데쇼핑과 롯데케미칼 등 핵심 계열사의 실적 반등이 본격화되고 있다는 점은 긍정적 요인으로 꼽힌다. 특히 롯데렌탈 역시 국내 렌터카 시장 1위 사업자로서 안정적인 수익성을 입증하면서, 시장에서는 오히려 기업가치 재평가 가능성이 커졌다는 평가도 나온다.

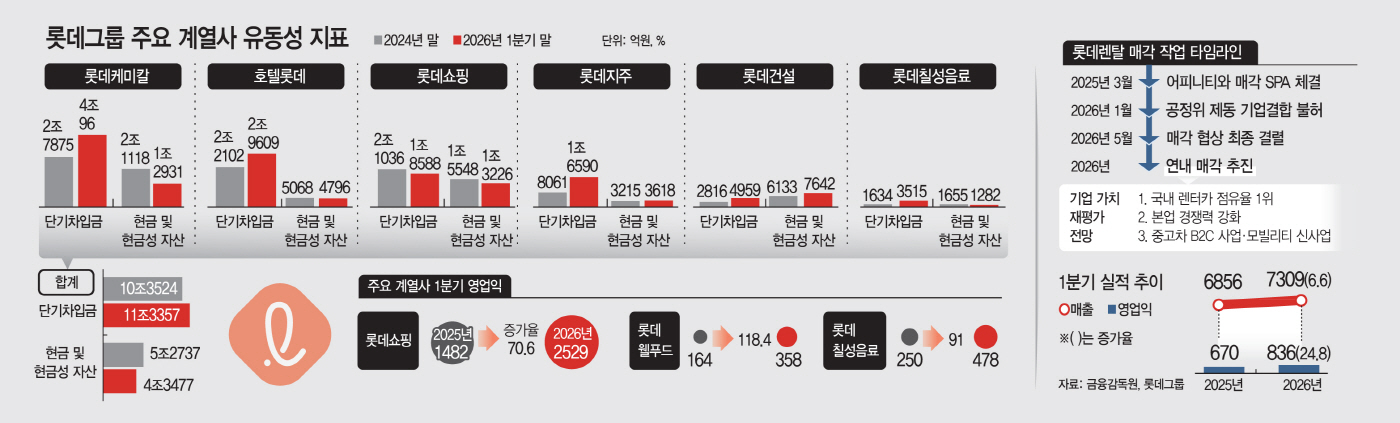

20일 금융감독원 전자공시시스템에 따르면 롯데렌탈은 지난 18일 최대주주 변경을 수반하는 주식매매계약(SPA)이 해제됐다고 공시했다. 당초 롯데렌탈 최대주주인 호텔롯데와 주요주주 부산롯데호텔은 어피니티에쿼티파트너스 측과 지분 매각을 추진했지만, 공정거래위원회의 기업결합 심사 과정에서 경쟁 제한 우려가 제기되면서 거래가 최종 무산됐다.

롯데그룹 입장에서는 유동성 확보를 위해 기대했던 대규모 현금 유입 계획이 틀어지게 됐다. 시장에서는 이번 딜 규모를 약 1조6000억원 수준으로 추산해왔다. 당장 차입 부담을 줄이고 재무 안정성을 높일 수 있는 카드가 사라진 셈이다. 호텔롯데 입장에서는 1조원 가까운 현금이 유입되면서 차입금 감축과 투자 재원 확보를 동시에 기대할 수 있는 이벤트였다.

실제 롯데그룹의 단기 빚 부담은 적지 않은 규모다. 올해 1분기 말 기준 롯데 주요 계열사의 1년 이내 상환 도래 단기차입금 규모는 11조원이 넘는다. 계열사별로는 롯데케미칼이 4조96억원으로 가장 컸고, 호텔롯데 2조9609억원, 롯데쇼핑 1조588억원, 롯데지주 1조6590억원 등 조 단위의 단기 부채를 안고 있다.

반면 현금 및 현금성 자산 규모는 상대적으로 부족하다. 롯데쇼핑은 1조3226억원, 롯데케미칼은 1조2931억원의 현금성 자산을 보유 중이다. 롯데건설(7624억원), 호텔롯데(4796억원), 롯데지주(3618억원) 등을 모두 합쳐도 주요 계열사의 현금성 자산은 약 4조2000억원대에 그친다.

이는 롯데렌탈 매각이 추진되던 2024년 말과 비교해 재무 부담이 가중된 수치다. 2024년 말 10조3524억원이던 주요 계열사의 단기차입금 합계는 1년여 만에 약 9.5% 늘어난 반면, 같은 기간 현금 및 현금성 자산은 5조2737억원에서 4조3477억원으로 17.6% 감소했다.

다만 롯데그룹의 재무 상황은 단순 차입금 규모만으로 판단하기 어렵다는 시각이다. 유동성 부담은 있지만, 주요 계열사의 실적 턴어라운드와 가치 상승 등이 진행되고 있다는 점에서 시장 우려가 과도하다는 평가도 나온다. 올해 들어 계열사들의 실적 개선세가 뚜렷해지면서 현금창출력 회복 기대감도 커지고 있다.

특히 그룹의 양대 축인 화학과 유통 사업의 턴어라운드가 눈에 띈다. 장기간 누적 적자로 재무 부담이 가중된 롯데케미칼은 올해 1분기(735억원) 흑자 전환에 성공했다. 고부가 스페셜티 소재 중심의 사업 재편과 비용 효율화 효과가 반영되면서 10개 분기 만에 적자 흐름을 끊었다. 업황 부진 속에서도 수익성을 방어하며 반등 기반을 마련했다는 평가다.

롯데쇼핑 역시 수익성 개선 흐름이 이어지고 있다. 롯데쇼핑은 올해 1분기 영업이익이 전년 동기 대비 70.6% 증가한 2529억원을 기록했다. 수익성 개선에 힘입어 현금창출력도 강화됐다. 올해 1분기 영업활동현금흐름(OCF)은 318억2300만원으로 전년 동기 마이너스(-134억1400만원)에서 흑자 전환했다. 2분기 역시 백화점 중심의 개선과 비용 효율화 효과가 지속되면서 기대감이 높다.

그룹 내 현금창출원 역할을 하는 식음료(F&B) 계열사들의 실적도 견조하다. 롯데웰푸드는 올해 1분기 매출이 전년 대비 5.4% 증가한 1조273억원, 영업이익은 118.4% 늘어난 358억원을 기록했다. 롯데칠성음료 역시 매출은 9525억원으로 4.6%, 영업이익은 478억원으로 91% 증가했다.

특히 시장은 롯데렌탈의 가치에 다시 주목하고 있다. 롯데렌탈은 중고차 매각 중심 사업에서 벗어나 장·단기 오토렌탈 중심으로 포트폴리오를 재편하며 안정적인 수익 구조를 구축했다. 올해 1분기 영업이익도 전년 동기 대비 24.8% 증가한 836억원을 기록했다.

시장에서는 이번 거래 무산이 오히려 긍정적일 수 있다는 시각도 나온다. 그동안 주가를 눌러왔던 오버행(잠재적 매도 물량) 우려가 해소된 데다 롯데렌탈의 실적 안정성과 시장 지배력이 재부각되고 있기 때문이다. 실적 개선 흐름이 이어지고 있는 데다 국내 렌터카 시장 1위 사업자라는 점, 신사업 가시화 등을 고려하면 향후 기업가치가 재평가될 가능성이 있다는 평가다.