저감조치 뒤 잔액 감소분 대부분 회복

5대은행 미사용 한도만 53조4106억원

만기 재심사·이력 기반 선별 관리 필요

5대은행 미사용 한도만 53조4106억원

만기 재심사·이력 기반 선별 관리 필요

|

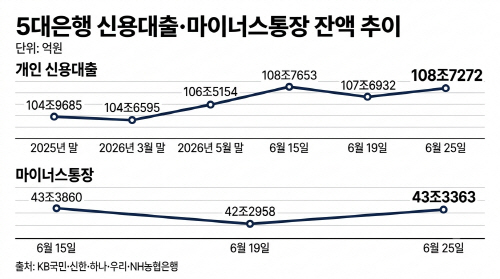

29일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 마이너스통장 잔액은 가계대출 관리 강화 조치가 본격화하기 전인 지난 15일 43조3860억원에서 25일 43조3363억원으로 497억원 줄어드는 데 그쳤다. 잔액은 19일 42조2958억원까지 1조902억원 감소했지만, 이후 엿새 만에 1조405억원 반등했다. 15일부터 19일까지 줄었던 규모의 95.4%를 되돌린 셈이다.

개인 신용대출도 같은 흐름을 보였다. 신용대출 잔액은 15일 108조7653억원에서 19일 107조6932억원으로 1조721억원 감소했다가, 25일에는 108조7272억원으로 1조340억원이 다시 늘었다.

잔액이 다시 증가한 배경에는 기존 마이너스통장에 남아 있는 미사용 한도가 있다. 5대 은행의 25일 기준 마이너스통장 최대한도 설정액은 96조7469억원으로, 실제 사용액을 제외하면 53조4106억원의 한도가 남아 있다. 한도 소진율은 44.8%였다.

마이너스통장은 계좌 개설 때 정해진 한도 안에서 필요할 때마다 자금을 꺼내 쓸 수 있는 신용한도대출이다. 최근 은행권의 한도 축소와 비대면 접수 제한, 미사용 한도 감액 조치는 주로 신규 취급과 만기 연장 심사에 적용돼 약정기간이 남은 계좌의 인출 수요를 곧바로 통제하기 어렵다. 미사용 한도가 모두 실제 대출로 전환되는 것은 아니지만, 남은 한도의 10%가 추가로 인출돼도 5조원 가량이 새 대출 잔액으로 잡혀 가계대출 총량 관리의 변수로 작용할 수 있다.

그렇다고 기존 한도를 일률적으로 줄이는 방식도 부담이다. 생활비·이사·결혼 등 실수요자의 비상자금 통로까지 좁힐 수 있어서다. 금융권에서는 만기 재심사 때 실제 사용률과 상환 여건, 소득·신용 변동, 거래 이력 등을 함께 살펴 장기간 사용하지 않은 한도를 선별적으로 조정해야 한다는 목소리가 나온다.

서기수 서경대 금융정보공학과 교수는 "기존 마이너스통장 한도를 일괄적으로 줄이는 방식은 단기 대응에 그칠 수밖에 없고, 생활자금이 필요한 차주까지 피해를 볼 수 있다"며 "만기 연장 때 신용평가를 다시 해 실제 사용률이 낮은 계좌의 한도를 줄이고, 대출 목적과 소득 흐름 등을 반영하는 핀셋 관리를 더욱 정교화할 필요가 있다"고 말했다.