|

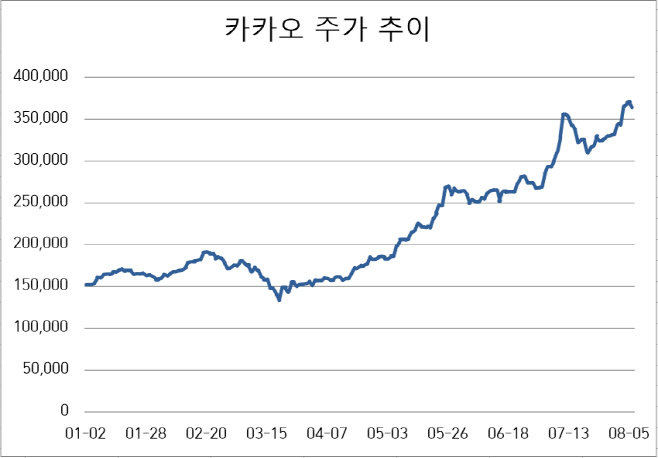

6일 한국거래소에 따르면 카카오는 전 거래일보다 1.75% 내린 36만4000원으로 마감했다. 전날까지 카카오는 실적 발표를 앞두고 8거래일 연속 상승세를 이어왔다. 지난 4일에는 38만원을 넘어서며 52주 신고가도 새로 썼다.

카카오는 주가 고공행진에 화답하듯 역대 최고 분기 실적을 발표했다. 올해 2분기 연결 기준 매출액은 9529억원, 영업이익은 978억원을 올렸다고 공시했다. 이는 지난해 같은 기간보다 각각 30%, 142% 증가한 수준이다. 카카오톡 기반 광고 및 ‘선물하기’ 등 커머스와 콘텐츠 사업 선전에 힘입은 결과다.

역대급 실적에도 불구하고 이날 주가는 외국인(711억원)과 기관(1108억원)의 매도에 오히려 뒷걸음질 쳤다. 최근 연속 상승에 대한 부담으로 조정되는 것으로 풀이된다. 실제로 카카오의 주가는 이미 증권사들이 제시한 적정주가(33만5833원)을 이미 뛰어넘었다. 12개월 선행 주가수익비율(PER)은 73.04배에 달한다. 일각에선 급격하게 높아진 밸류에이션(실적 대비 주가 수준) 부담이 존재한다고 지적하기도 했다.

증권가에선 하반기 주가 상승여력은 충분하다고 보고 있다. 미래에셋대우는 이달 카카오의 목표주가를 46만원으로 제시하며 40만원의 벽을 넘을 것으로 전망했다. 앞서 지난달 삼성증권도 42만원을 제시하며 카카오에 대한 밸류에이션 재평가가 필요하다고 밝혔다.

하반기로 갈수록 실적이 더욱 개선될 것으로 전망되고 있다. 코로나19에 따른 수혜와 모바일 플랫폼의 영향력이 부각되면서, 전 사업 부문의 시너지를 통해 고성장은 지속될 것이란 의견이다. 증권사들이 추정한 3분기 영업이익은 1097억원, 4분기는 1313억원에 달한다.

김창권 미래에셋대우 연구원은 “모빌리티, 핀테크 등 산업이 진입기에 위치한 신규 사업 성장세가 본격화되고 픽코마 일본 매출 서프라이즈, 캐시카우 수익모델인 광고·전자상거래 사업 언택트 수혜가 부각될 것”이라며 하반기 실적 모멘텀의 3가지 이유를 꼽았다.

모빌리티, 핀테크 등 자회사들의 실적 개선과 카카오뱅크, 카카오게임즈의 상장으로 카카오의 기업가치가 높아질 것이란 분석도 있다.

오동환 삼성증권 연구원은 “하반기 게임즈를 시작으로 페이지, 커머스 뱅크 등 자회사의 상장이 연이어 예정돼 있다”며 “자회사의 상장은 카카오 주요 비즈니스의 가치를 시장에 드러내고, 상장 자금을 성장의 재원으로 활용할 수 있다는 점에서 카카오 기업 가치 상승 요인”이라고 밝혔다.