롯데쇼핑·호텔신라 연초比 38.18%↓

온라인 채널 강화한 이마트는 선방

"2분기 실적 최악…성장률 회복중"

온라인 채널 강화한 이마트는 선방

"2분기 실적 최악…성장률 회복중"

|

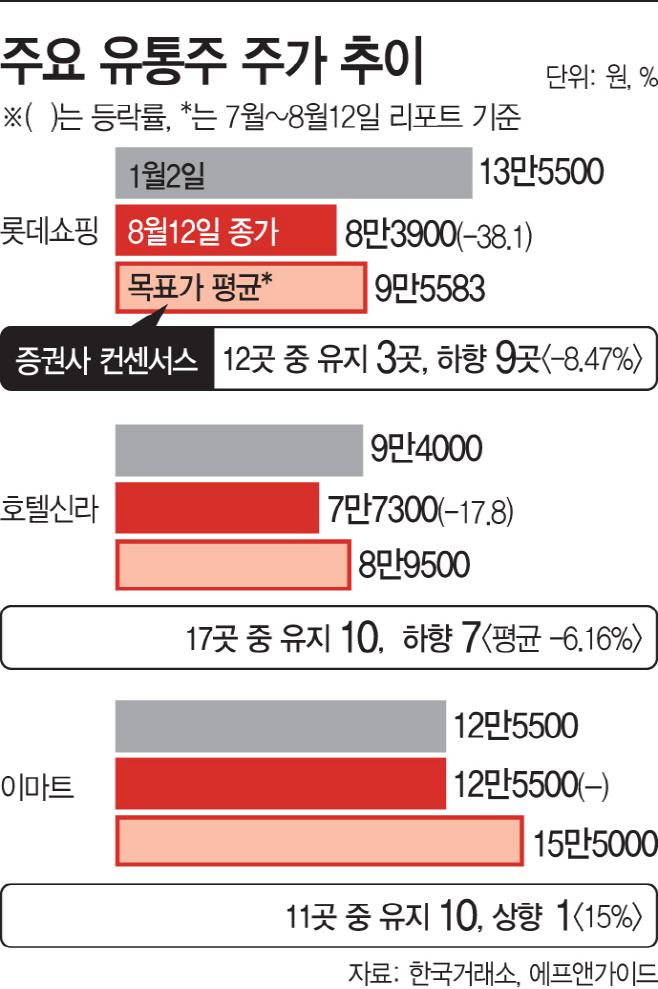

12일 한국거래소에 따르면 유통업종 지수는 올해 초 대비 5.5% 하락한 수준인 348.38포인트로 장을 마쳤다. 코스피 지수는 전날 2400선을 돌파하며 연중 최고치도 갈아치웠지만 유통업종은 코로나19로 여파를 직격으로 맞으면서 증시 활성화도 비껴간 모습이다.

대형 유통업체는 대부분 주가 부진에 빠져있다. 롯데쇼핑은 올해 초 주가가 13만원대를 기록했었지만 이날 연초 대비 38.1% 빠진 8만3900원으로 마감했다. 면세점 사업이 중심인 호텔신라도 비슷하다. 호텔신라 주가는 연초 대비 17.8% 빠진 7만7300원으로 장을 마쳤다.

코로나19로 소비심리가 둔화되고, 비대면 쇼핑이 활성화되면서 상반기 실적이 예상보다 크게 부진했다. 롯데쇼핑은 올해 2분기 전년 동기 대비 98% 감소한 영업이익을 거두는 데 그쳤고, 호텔신라도 1·2분기 연속 적자를 지속했다.

이에 증권사 주가 전망도 대부분 하향 조정됐다. 롯데쇼핑 적정주가는 9만5583원(12개 증권사 평균)으로, 이는 직전 목표가 대비 8.47% 정도 하락한 수준이다. 호텔신라에 대한 목표주가도 17개 증권사 중 7곳이 하향조정해 8만9500원 수준으로 집계됐다.

반면 대형마트인 이마트는 선제적으로 확보한 온라인 채널을 통해 실적 선방이 전망되며 주가도 연초 수준을 되찾았다. 금융정보업체 에프엔가이드에 따르면 이마트의 2분기 당기순이익은 996억원으로 흑자 전환이 예상되고 있다. 실적 발표일(13일)을 하루 앞둔 이날 종가는 12만5500원을 기록했다.

증권가에서는 이미 유통업종 주가가 바닥을 확인한 만큼 상승 여력이 남아 있다고 보고 있다. 롯데쇼핑과 호텔신라는 상반기 실적 발표 후 불확실성이 해소되자 주가도 다시 상승 흐름으로 돌아서고 있다. 오히려 실적이 ‘바닥’을 찍고 반등할 것이라는 기대감이 나오면서다.

박종대 하나금융투자 연구원은 “2분기 유통업체 실적이 최악을 기록했지만 점차 기존점 성장률이 회복하는 흐름”이라며 “특히 휴가 시즌을 맞아 해외여행 수요가 국내로 이전되면서 추가 실적 모멘텀 가능성도 제기된다”고 설명했다.

선제적으로 온·오프라인 채널 균형을 갖춘 이마트는 목표주가를 올려잡기도 했다. 박상준 키움증권 연구원은 이마트를 유통업종 ‘최선호주’로 제시하며 “창고형 할인점과 온라인 채널을 강화하면서 매출 규모를 견조하게 유지해 나가고 있는 데다 경쟁사들이 점포 구조조정에 나서면서 기존점 성장률에 기여할 가능성이 높다”고 설명했다.